2005년 3월 11일 열린 SK㈜ 주주총회에서 데이비드 매플백 소버린자산운용 최고운영책임자(왼쪽)와 김영준 소버린자산운용 측 자문변호사가 최태원 SK 회장의 재선임안에 이의를 제기하고 있다.

2006년에는 미국 투자자 칼 아이컨이 KT&G 지분 6.6%를 취득한 후 자회사인 한국인삼공사의 기업공개와 자사주 소각 및 배당 확대 등을 요구했다. KT&G 주식을 공개 매수하겠노라고 선언하며 적극적인 공격에 나섰던 그가 그해 말 보유 지분을 매각해 거둬들인 수익률은 44%. 이른바 ‘주주행동주의(shareholder activism)’로 무장한 글로벌 투자펀드가 한국 대기업마저 쉽게 무력화시킬 수 있음을 보여준 충격적인 경험이었다.

주주행동주의란 주식 대량 매수를 통해 특정 기업의 주요 주주로 등재한 후 경영에 적극 관여함으로써 기업 및 보유 주식 가치의 상승을 추구하는 투자 방식을 뜻한다. 이러한 기법을 활용하는 투자자는 통상 ‘행동주의 투자자(activist investor)’라고 불린다. 기업의 향후 실적을 전망해 주식을 사는 소극적인 방식에서 벗어나, 직접 경영에 개입해 기업의 미래 실적을 향상시킴으로써 적극적으로 수익을 창출하는 방식이다.

다른 투자 방식보다 높은 수익률

행동주의 투자자의 대표 격에 해당하는 넬슨 펠츠는 “시장은 이미 너무 효율적이다. 따라서 우리는 주가가 어떻게 움직일지 예측하는 대신 주식을 산 뒤 그 기업이 주주의 이익 극대화를 위해 뭔가를 하게 만드는 걸 목표로 한다”고 자신의 투자 철학을 천명한 바 있다.

눈여겨볼 것은 이들의 행동 패턴이 사뭇 달라졌다는 점이다. 이들이 적대적 인수합병을 통해 저렴한 가격으로 지분을 매집한 후 이사회 장악과 핵심 자산 매각 등을 통해 단기 차익을 극대화하는 데 집중했던 만큼 ‘기업 사냥꾼’이라는 부정적 이미지가 강했다. 하지만 글로벌 금융위기 이후 주주행동주의는 철저한 사전조사를 기초로 목표 기업의 지배구조나 자본구조, 사업전략 등에 대한 총체적인 개선과 혁신을 요구하는 방향으로 진화했다. 한층 장기적 관점에서 기업 가치를 제고하는 새로운 방식이다.

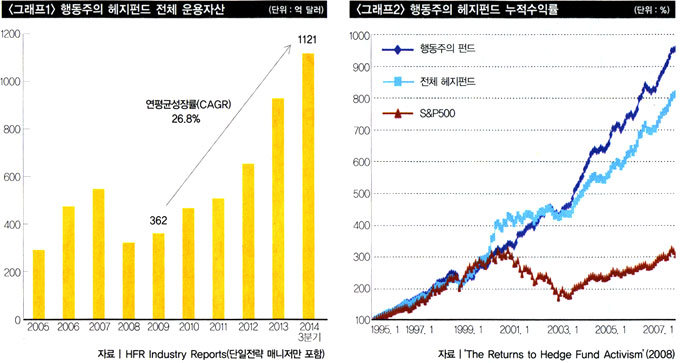

이렇듯 새로운 주주행동주의가 투자자들에게 각광받자 ‘행동주의 투자’를 표방한 헤지펀드 또한 매력적인 투자 대안으로 인식되면서 빠르게 성장하고 있다. 행동주의 헤지펀드의 전체 운용자산(AUM)은 2009년 362억 달러에서 2014년 3분기 이미 1000억 달러를 넘어섰으며(그래프1 참조), 2013년 새로 론칭한 행동주의 헤지펀드 수도 전년도에 비해 2배 이상 늘었다. 이쯤 되면 주주행동주의가 헤지펀드의 핵심 투자 전략으로 자리매김하고 있다 해도 과언이 아니다.

큰 틀에서 보면 이들 행동주의 헤지펀드의 성장은 경제 여건과 각 펀드의 내부 역량 등 다양한 요인이 두루 상호작용을 일으킨 결과라 할 수 있다. 전 세계적인 저금리·저성장 기조 같은 거시경제 환경 변화로 투자자가 적정 수익을 확보할 수 있는 새로운 투자 기회를 필요로 하게 됐다는 게 그 첫 번째 요인이다. 예컨대 기업의 성장이 정체되면서 안정적으로 배당을 지급하는 기업에 대한 선호도가 높아지는 ‘배당 프리미엄’ 현상이 강화되자, 적극적으로 배당정책 변경을 요구하는 행동주의 투자에 대해 일반인의 관심이 크게 높아지는 식이다.

비효율적인 재무구조나 복잡한 사업구조로 잠재력에 비해 낮은 사업 성과를 반복하는 대형 기업이 많아지고 있는 점도 또 다른 요인이다. 쉽게 말해 행동주의 투자가 개입해 개선할 수 있는 여지가 커진 셈이다. 스탠더드앤드푸어스(S&P)500 지수에 포함된 미국 기업의 현금 보유액이 2008년 2조 달러에서 2013년 4조7000억 달러로 증가하는 등 각 기업이 현금 자산을 비효율적으로 활용하는 모습이 대표적인 경우라 할 수 있다.

이러한 시장과 기업 환경의 변화는 행동주의 투자에 우호적인 환경을 제공했고, 실제로 행동주의 헤지펀드는 다른 투자 방식에 비해 높은 수익률을 보이고 있다. 1995년 이래 행동주의 헤지펀드의 누적수익률은 전체 헤지펀드 수익률을 상회하고 있으며, 일반 주가지수(S&P500)와 비교해서는 압도적으로 높은 수익률을 기록하고 있다(그래프2 참조).

기억해둘 것은 저금리·저성장 추세가 지속되고 기업의 성장잠재력 약화가 이어지는 최근 상황에 비춰볼 때 행동주의 펀드의 승승장구가 앞으로도 지속될 개연성이 높다는 점이다. 세계 최대 규모의 패시브 펀드 운용사 뱅가드(Vanguard)가 투자기업 경영진과의 미팅을 정례화하겠다고 선언하는 등 그동안 소극적인 투자 전략을 선호했던 기관투자자들마저 적극적으로 주주권을 행사하려는 모습을 보이는 것도 이러한 예상을 고스란히 대변해준다. 어느새 세계 3대 연기금으로 성장한 한국 국민연금도 주주권을 적극 행사하겠다는 의지를 시사한 바 있다. 주주행동주의 강화 현상이 한국에서도 기업들의 주요 이슈로 부각할 가능성이 큰 이유다.

이러한 흐름에 기업들이 효과적으로 대응하려면 자본구조·지배구조·사업전략 등 각 측면에서 자신의 취약성을 지속적으로 모니터링하고 이를 개선하는 ‘상시 구조조정 시스템’을 구축하는 게 무엇보다 중요하다. 동종업계에 비해 재무성과가 낮거나 배당 등 주주에 대한 이익 분배에 소극적일 경우, 기존 경영 활동의 효율성을 분석해 개선하는 작업이나 미래 성장산업 육성 등 현금 보유가 필요한 논리를 준비할 필요가 있다는 뜻이다. 결국 키워드는 시장이나 투자자와 적극적으로 커뮤니케이션하려는 노력이다.