특정 주가지수와 연동해 수익률을 얻을 수 있게 설계된 지수연동형 펀드인 ‘ETF(상장지수펀드)’가 인기다. 사진은 ETF 상장 10주년 기념식.

이들 수익률 게임의 결론적인 메시지는 이렇다. ‘아무리 전문가라도 시장을 이길 수 없다. 제멋대로 움직이는 주가를 맞히는 것은 불가능하니 시장 자체에 투자하는 것이 가장 좋은 전략이다.’

수동적 운용 vs 적극적 운용

시장 자체에 투자한다는 아이디어에서 출발한 투자 상품이 바로 인덱스펀드다. 추종자 사이에서 성인으로 추앙받는 뱅가드의 존 보글이 1975년 미국 500대 우량기업으로 구성된 스탠더드 앤드 푸어스(S·P) 지수를 복제한 인덱스펀드를 출시했다. 미국인 최초 노벨경제학상 수상자인 폴 새뮤얼슨 박사는 2005년 “존 보글의 인덱스펀드 개발은 바퀴와 알파벳 발명만큼 가치 있다”며 보글의 업적을 기리기도 했다.

인덱스 전략은 펀드매니저가 운용하는 ‘적극적(active) 운용’과 비교해 ‘수동적(passive) 운용’이라 부른다. 펀드매니저가 운용 과정에 개입하지 않고 지수를 만들어 그대로 추종하기 때문에 비용이 적고 주식시장 전체에 투자하는 효과도 있어 그 자체로서 분산투자를 할 수 있다. 인덱스펀드가 태어난 미국의 경우, 투자 성적표도 적극적 운용에 비해 좋았다. S·P 500지수보다 낮은 수익률을 기록한 적극적 운용 펀드의 비율은 1년 74%, 3년 76%, 5년 63%, 10년 86%, 20년 90%다(2004년 12월 31일 기준·출처 뱅가드). 적게는 63%에서 많게는 90%까지가 지수에 투자하고 가만히 있는 것보다 더 나쁜 실적을 기록한 것이다.

하지만 국내에서는 미국과 달리 인덱스펀드가 주류에 등장하지 못했다. 2000년대 이후 액티브 펀드의 성과가 좋았고, 적극적인 투자를 선호하는 투자자 문화와 맞물려 국내 인덱스펀드는 자리 잡지 못했다. 그런데 인덱스펀드를 건너뛰고 곧바로 직행한 투자 상품이 있으니 바로 상장지수펀드라 부르는 ETF(Exchange Trade Fund)다.

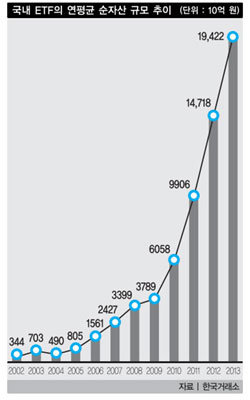

ETF는 인덱스펀드를 주식처럼 거래하게 만든 것이다. 한마디로 펀드를 주식화한 상품이라고 할 수 있다. ETF는 국내 투자 상품 가운데 최근 거의 유일하게 성장하는 분야다. 시장이 도입된 후 2013년 말까지 연평균 49.4% 성장세를 기록했다. 규모도 2002년 3444억 원에서 19조4217억 원으로 커졌고, 하루 평균 거래량도 8000억 원 수준으로 증가했다(그래프 참조). 사실 ETF 성장세는 우리나라에서뿐 아니라 글로벌하게 나타나는 현상이다. 왜 ETF가 2000년대 들어 급성장하는 것일까. 그리고 ETF는 투자자에게 어떤 유용한 수단을 제공할까.

1992년 미국 아메리카증권거래소의 네이선 모스트가 처음 만든 ETF는 매우 혁신적인 아이디어였다. ETF는 인덱스의 저렴한 비용과 투명성에 더해 시장에서 자유롭게 사고팔 수 있는 유동성까지 갖춰 금세 투자 상품의 주류로 떠올랐다. ETF의 가장 큰 매력은 저렴한 비용에 있다. 펀드지만 보수가 매우 낮다. 국내 시가총액 상위 200개 종목을 복제한 ETF의 경우 가장 낮은 곳은 0.15%만 내면 된다. 인덱스펀드보다 싸고, 일반 주식형의 10분의 1 수준이다. 거래비를 줄이는 것은 실질소득을 높이는 가장 확실한 방법이다. 수익은 시장 상황에 따라 달라지지만 거래비는 노력으로 줄일 수 있기 때문이다. 따라서 ETF에 투자할 때는 비용 절감 효과를 반드시 검토해야 한다.

저비용 자산배분 수단

ETF는 종목이나 펀드 선택 리스크를 줄여주기도 한다. 예를 들어 고령화가 진행되면서 헬스케어 업종이 유망할 것이라고 생각했다고 해보자. 어떤 종목을 골라야 할지 고민을 많이 해야 한다. 그리고 헬스케어 펀드라 해도 투자 종목은 펀드마다 상이할 수밖에 없다. 그러나 헬스케어 ETF를 사면 산업 전체를 사는 효과가 있다. 게다가 적립식으로 투자하면 설령 중간에 하락하더라도 장기 트렌드에 오랜 기간 투자할 수 있다.

ETF를 활용한 자산배분에서 자주 언급되는 것이 ‘핵심·위성(core-satellite) 전략’이다. 포트폴리오를 일반적으로 ‘핵심’은 코스피200 지수 같은 대표지수로 구성하고, ‘위성’은 섹터 ETF나 해외 ETF 등으로 구성하는 것이다. 이들 ETF 간 적정 비율을 정하고, 가격 변화에 따라 비중이 바뀌면 매도를 통해 비중을 조절하면 된다.

저성장 시대가 되자 투자자는 고비용·고수익보다 저비용·중수익의 투자처를 더 선호하는 경향을 보인다. 투자는 비용과 수익의 함수다. 비용은 수익을 갉아먹는다. 비용은 투자자가 가장 확실하게 통제해 실질소득을 높일 수 있는 원천이다. ETF는 현재 자본시장에 나와 있는 투자 상품 가운데 가장 낮은 비용으로 자산배분을 할 수 있는 수단이다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)