글로벌 경제위기 이후 세계경제를 주도하던 브라질, 러시아, 인도, 중국 등 브릭스(BRICs) 국가의 성장세가 급격히 둔화되는 조짐을 보인다. 글로벌 양적완화에도 브릭스 경제에서는 최근 해외자금 이탈이 가속화하고 있다. 문제가 가장 심각한 국가는 인도다. 2002년 이후 10년 만에 가장 낮은 경제성장률을 기록한 인도의 2012년 경제성장률은 전년 대비 2.4%p 하락한 5.1%로, 브릭스 국가 가운데 가장 큰 폭으로 하락했다.

최근 들어 상황은 더 급속히 악화되는 추세다. 5월 22일 벤 버냉키 미국 연방준비제도이사회 의장이 양적완화 축소 개연성을 언급한 이후 인도 외환시장과 금융시장은 눈에 띄게 불안이 가속화하고 있다. 양적완화 축소 언급 이전 달러당 55.5였던 루피화 환율은 8월 20일 현재 63.23으로 14%가량 절하됐다. 연초부터 꾸준히 하락세를 보이던 10년 만기 국채수익률은 7%대에서 9%로 수직 상승했다.

금융시장의 불안과 경기침체가 이어지자 인도 투자를 결정했던 다국적기업들이 7월 한 달간 줄줄이 투자를 철회하고 있다. 아르셀로미탈은 오디샤 주, 포스코는 카르나타카 주에서의 제철소 건설 계획을 백지화했고, 월마트는 17개 점포 신설 계획을 철회했다. 온라인 보험시장에 진출했던 버크셔해서웨이는 3년 만에 인도 시장에서 사업을 철수하기로 결정했다.

이러한 인도 경제의 급랭은 구조적 요인이 크다는 점에서 미래를 낙관하기 쉽지 않다. 당장의 외환·금융시장 불안과 다국적기업의 투자 철회는 미국의 양적완화 축소 논의에서 촉발했다고 해도, 근본적으로는 인도 경제의 쌍둥이 적자(재정 및 경상수지 적자)를 해외자금으로 충당하는 구조적 문제에서 기인한 것이기 때문이다.

지난해부터 해외투자 큰 폭 감소

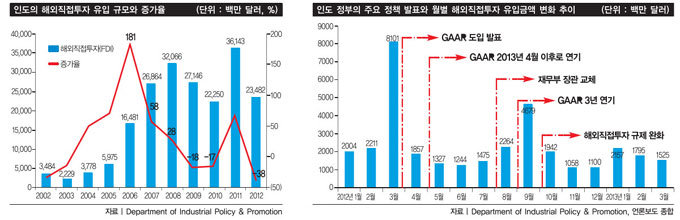

특히 지난해부터 해외직접투자가 감소하면서 경제둔화가 심화됐다는 점에 주목할 필요가 있다. 2012년 인도의 해외직접투자 유입액은 2011년과 비교해 약 38% 감소한 224억2300만 달러에 그쳤다. 인도 경제 전체에서 해외직접투자의 비중도 감소했는데, 국내총생산(GDP) 대비 해외직접투자 비율은 2009년 3.7%에서 3년 만에 1.4%로 주저앉았다. 상상 이상의 큰 폭 감소다.

인도에 대한 해외투자가 이처럼 감소한 이유는 크게 세 가지로 볼 수 있다. 먼저 인도 정부가 재정적자를 감축하려고 해외기업에 대한 과세를 강화하면서 투자환경이 악화됐기 때문이다. 2000년대 중반 정부의 재정 건전화 노력과 경제성장에 따른 세수 증가로 인도의 2007년 재정적자는 GDP의 4.2%까지 큰 폭으로 하락했다. 그러나 2008년 이후 경기부양과 빈곤층 지원을 위한 보조금 지출을 확대하면서 2012년 재정적자는 GDP의 5.6%까지 상승했다.

이 시기 친(親)서민 성향이 강한 정부는 자국민의 보조금을 삭감하는 대신 외국인투자자들에게 엄격하게 세금을 물림으로써 재정적자를 줄이는 방법을 택했다. 해외기업에 대한 세수 확대를 위해 인도는 올 3월 소급과세법인 포괄적 조세회피방지법안(GAAR)을 도입하기도 했다. 그러나 GAAR 발표 이후 주요 투자국의 직접투자는 급감했다. 2012년 2/4분기 해외직접투자가 44억2800만 달러로 전년 동기 대비 67.1% 감소한 것이 대표적이다. 특히 모리셔스, 싱가포르, 키프로스 등 조세피난처 3국의 대(對)인도 직접투자는 전년 대비 72.4%나 감소했다.

GAAR 발표 이후 해외직접투자가 급감하자 인도 정부는 GAAR 시행을 연기하고 적용 여부도 재검토하기로 했다. 소매업과 항공산업 등 일부 투자 제한 분야의 개방도 추진했다. 그러나 결과는 기대와 달랐다. 정책 번복으로 도리어 외국인투자자들의 신뢰를 잃게 된 것이다. 2012년 4월 이후 평균 해외직접투자 유입금액은 18억6858만 달러로 2012년 3월의 4분의 1 수준으로 감소했다. 완화된 정책에도 한번 감소한 해외직접투자 유입금액은 제자리걸음임을 확인할 수 있다.

다음으로는 인도 정부가 해외기업으로부터 자국 산업을 보호하기 위한 조치를 강화한 점을 들 수 있다. 인도 제약산업은 미국 대비 40~50% 수준의 생산비와 10~20% 수준의 인건비, 그리고 미국 식품의약국(FDA) 인증 생산시설이 미국 다음으로 많은 74개나 될 만큼 높은 기술력을 바탕으로 세계 제약산업을 선도해왔다. 2001년 제약산업에 대한 해외직접투자가 완전 자유화된 이후, 경쟁력 있는 인도의 제약산업은 해외 제약업체들의 인수 대상 0순위였고 실제로 2006년 이후 인도 제약사 90개를 해외기업이 인수했다.

자국 산업 보호 조치

자국 산업 보호 조치

이처럼 해외 제약업체들이 앞다퉈 제약업체에 대한 인수합병(M·A)을 확대하자, 인도 정부는 외국인투자자들이 제약기업에 투자할 경우 자동승인 대상에서 제외하는가 하면, 출자 상한 비율을 축소하고 투자 심의를 강화하는 등 다시 강한 규제로 돌아섰다. 이러한 흐름은 결국 외국인투자자들이 등을 돌리는 계기가 됐고, 2012년 인도 제약산업에 대한 해외자본 투자규모는 전년 대비 65.3%나 줄어들었다.

마지막 원인으로는 인도에 주로 투자하는 국가들의 경기둔화를 꼽을 수 있다. 2012년 인도 10대 투자국의 총 해외직접투자 금액은 전체 유입액의 87.9%를 차지했는데 그중 독일, 영국, 프랑스, 네덜란드, 키프로스 등 5개국이 유럽연합(EU) 국가다. 그러나 이들 5개국은 지역경제가 둔화해 해외직접투자 여력이 급감하면서 인도에 대한 투자를 줄였고, 그에 따라 이들의 직접투자가 인도 전체의 해외직접투자에서 차지하는 비율도 전년 대비 62.5%나 감소했다.

특히 EU의 경기침체는 인도 GDP의 6.4%, 전체 수출의 14%를 차지하는 정보통신기술(ICT) 산업에 큰 영향을 미쳤다. 주요 투자국이 글로벌 경기침체 속에서 살아남으려고 정보기술(IT) 등의 후선 서비스 비용을 우선적으로 절감함에 따라 2012년 인도 ICT 산업에 대한 투자가 전년 대비 71.7%나 감소한 게 대표적이다.

최근 인도 정부는 해외직접투자 유입을 확대하려고 경제개혁, 개방 확대, 투자환경 개선 의지를 적극 홍보하고 있다. 그러나 인도의 비즈니스 환경은 여전히 서남아지역에서 가장 열악하다. 전 세계 국가를 상대로 한 부정부패 평가에서 2007년 72위, 2010년 87위, 2012년 94위 등 지속적으로 하락할 만큼 불투명한 투자환경이 심화하고 있는 것이다.

거꾸로 보자면 인도 정부에 닥친 숙제는 부정부패를 개선하고 해외직접투자에 대한 정책 일관성을 유지함으로써 투자자들의 신뢰를 회복하는 것이다. 재정 건전화와 경제구조 개혁을 통해 근본문제를 해결해야 함은 물론이다. 쌍둥이 적자를 해외자금으로 충당하는 구조적 문제를 해결하지 않는 한 인도 경제의 반전이 쉽지 않아 보이는 이유가 여기에 있다.

최근 들어 상황은 더 급속히 악화되는 추세다. 5월 22일 벤 버냉키 미국 연방준비제도이사회 의장이 양적완화 축소 개연성을 언급한 이후 인도 외환시장과 금융시장은 눈에 띄게 불안이 가속화하고 있다. 양적완화 축소 언급 이전 달러당 55.5였던 루피화 환율은 8월 20일 현재 63.23으로 14%가량 절하됐다. 연초부터 꾸준히 하락세를 보이던 10년 만기 국채수익률은 7%대에서 9%로 수직 상승했다.

금융시장의 불안과 경기침체가 이어지자 인도 투자를 결정했던 다국적기업들이 7월 한 달간 줄줄이 투자를 철회하고 있다. 아르셀로미탈은 오디샤 주, 포스코는 카르나타카 주에서의 제철소 건설 계획을 백지화했고, 월마트는 17개 점포 신설 계획을 철회했다. 온라인 보험시장에 진출했던 버크셔해서웨이는 3년 만에 인도 시장에서 사업을 철수하기로 결정했다.

이러한 인도 경제의 급랭은 구조적 요인이 크다는 점에서 미래를 낙관하기 쉽지 않다. 당장의 외환·금융시장 불안과 다국적기업의 투자 철회는 미국의 양적완화 축소 논의에서 촉발했다고 해도, 근본적으로는 인도 경제의 쌍둥이 적자(재정 및 경상수지 적자)를 해외자금으로 충당하는 구조적 문제에서 기인한 것이기 때문이다.

지난해부터 해외투자 큰 폭 감소

특히 지난해부터 해외직접투자가 감소하면서 경제둔화가 심화됐다는 점에 주목할 필요가 있다. 2012년 인도의 해외직접투자 유입액은 2011년과 비교해 약 38% 감소한 224억2300만 달러에 그쳤다. 인도 경제 전체에서 해외직접투자의 비중도 감소했는데, 국내총생산(GDP) 대비 해외직접투자 비율은 2009년 3.7%에서 3년 만에 1.4%로 주저앉았다. 상상 이상의 큰 폭 감소다.

인도에 대한 해외투자가 이처럼 감소한 이유는 크게 세 가지로 볼 수 있다. 먼저 인도 정부가 재정적자를 감축하려고 해외기업에 대한 과세를 강화하면서 투자환경이 악화됐기 때문이다. 2000년대 중반 정부의 재정 건전화 노력과 경제성장에 따른 세수 증가로 인도의 2007년 재정적자는 GDP의 4.2%까지 큰 폭으로 하락했다. 그러나 2008년 이후 경기부양과 빈곤층 지원을 위한 보조금 지출을 확대하면서 2012년 재정적자는 GDP의 5.6%까지 상승했다.

이 시기 친(親)서민 성향이 강한 정부는 자국민의 보조금을 삭감하는 대신 외국인투자자들에게 엄격하게 세금을 물림으로써 재정적자를 줄이는 방법을 택했다. 해외기업에 대한 세수 확대를 위해 인도는 올 3월 소급과세법인 포괄적 조세회피방지법안(GAAR)을 도입하기도 했다. 그러나 GAAR 발표 이후 주요 투자국의 직접투자는 급감했다. 2012년 2/4분기 해외직접투자가 44억2800만 달러로 전년 동기 대비 67.1% 감소한 것이 대표적이다. 특히 모리셔스, 싱가포르, 키프로스 등 조세피난처 3국의 대(對)인도 직접투자는 전년 대비 72.4%나 감소했다.

GAAR 발표 이후 해외직접투자가 급감하자 인도 정부는 GAAR 시행을 연기하고 적용 여부도 재검토하기로 했다. 소매업과 항공산업 등 일부 투자 제한 분야의 개방도 추진했다. 그러나 결과는 기대와 달랐다. 정책 번복으로 도리어 외국인투자자들의 신뢰를 잃게 된 것이다. 2012년 4월 이후 평균 해외직접투자 유입금액은 18억6858만 달러로 2012년 3월의 4분의 1 수준으로 감소했다. 완화된 정책에도 한번 감소한 해외직접투자 유입금액은 제자리걸음임을 확인할 수 있다.

다음으로는 인도 정부가 해외기업으로부터 자국 산업을 보호하기 위한 조치를 강화한 점을 들 수 있다. 인도 제약산업은 미국 대비 40~50% 수준의 생산비와 10~20% 수준의 인건비, 그리고 미국 식품의약국(FDA) 인증 생산시설이 미국 다음으로 많은 74개나 될 만큼 높은 기술력을 바탕으로 세계 제약산업을 선도해왔다. 2001년 제약산업에 대한 해외직접투자가 완전 자유화된 이후, 경쟁력 있는 인도의 제약산업은 해외 제약업체들의 인수 대상 0순위였고 실제로 2006년 이후 인도 제약사 90개를 해외기업이 인수했다.

이처럼 해외 제약업체들이 앞다퉈 제약업체에 대한 인수합병(M·A)을 확대하자, 인도 정부는 외국인투자자들이 제약기업에 투자할 경우 자동승인 대상에서 제외하는가 하면, 출자 상한 비율을 축소하고 투자 심의를 강화하는 등 다시 강한 규제로 돌아섰다. 이러한 흐름은 결국 외국인투자자들이 등을 돌리는 계기가 됐고, 2012년 인도 제약산업에 대한 해외자본 투자규모는 전년 대비 65.3%나 줄어들었다.

마지막 원인으로는 인도에 주로 투자하는 국가들의 경기둔화를 꼽을 수 있다. 2012년 인도 10대 투자국의 총 해외직접투자 금액은 전체 유입액의 87.9%를 차지했는데 그중 독일, 영국, 프랑스, 네덜란드, 키프로스 등 5개국이 유럽연합(EU) 국가다. 그러나 이들 5개국은 지역경제가 둔화해 해외직접투자 여력이 급감하면서 인도에 대한 투자를 줄였고, 그에 따라 이들의 직접투자가 인도 전체의 해외직접투자에서 차지하는 비율도 전년 대비 62.5%나 감소했다.

특히 EU의 경기침체는 인도 GDP의 6.4%, 전체 수출의 14%를 차지하는 정보통신기술(ICT) 산업에 큰 영향을 미쳤다. 주요 투자국이 글로벌 경기침체 속에서 살아남으려고 정보기술(IT) 등의 후선 서비스 비용을 우선적으로 절감함에 따라 2012년 인도 ICT 산업에 대한 투자가 전년 대비 71.7%나 감소한 게 대표적이다.

최근 인도 정부는 해외직접투자 유입을 확대하려고 경제개혁, 개방 확대, 투자환경 개선 의지를 적극 홍보하고 있다. 그러나 인도의 비즈니스 환경은 여전히 서남아지역에서 가장 열악하다. 전 세계 국가를 상대로 한 부정부패 평가에서 2007년 72위, 2010년 87위, 2012년 94위 등 지속적으로 하락할 만큼 불투명한 투자환경이 심화하고 있는 것이다.

거꾸로 보자면 인도 정부에 닥친 숙제는 부정부패를 개선하고 해외직접투자에 대한 정책 일관성을 유지함으로써 투자자들의 신뢰를 회복하는 것이다. 재정 건전화와 경제구조 개혁을 통해 근본문제를 해결해야 함은 물론이다. 쌍둥이 적자를 해외자금으로 충당하는 구조적 문제를 해결하지 않는 한 인도 경제의 반전이 쉽지 않아 보이는 이유가 여기에 있다.