불과 몇 년 사이 국민연금만큼 위상이 달라진 것도 없을 듯하다. 얼마 전까지만 해도 재정 고갈을 핑계 삼아 어떻게든 국민연금을 덜 내려고 버티던 사람들이 이제는 제 발로 국민연금공단을 찾아 임의가입을 신청한다.

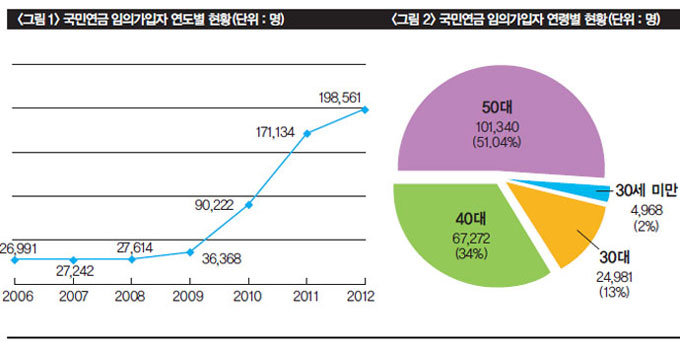

국민연금 임의가입자는 2008년까지 2만7000명 수준에서 제자리걸음을 했지만, 2009년 처음 3만 명을 넘어서면서 그 수가 급증하더니 현재는 20만 명에 육박한다. 이런 국민연금 임의가입 대열의 선봉에 선 것은 50대 여성이다. 국민연금공단 통계에 따르면, 2012년 5월 기준 19만8561명에 이르는 임의가입자 가운데 83.6%(16만5930명)가 여성이다. 이를 연령별로 분석해보면 50대가 전체 임의가입자의 51%(10만1340명)를 차지한다. 이는 국민연금에 대한 국민 인식이 크게 변하고 있다는 것을 보여준다.

우리나라가 전 국민을 대상으로 국민연금 제도를 도입했다곤 하지만, 일정한 소득이 없는 전업주부까지 의무적으로 가입할 필요는 없다. 하지만 최근 50대 주부를 중심으로 ‘덜 내고 더 받는’ 국민연금의 장점이 알려지면서 상황이 돌변했다. 이제 곧 남편이 정년을 맞아 은퇴하고 나면 사라질 월급봉투를 대신할 만한 것을 찾아야 하는 아내 처지에서는 여기저기 금융기관을 다녀봐도 국민연금만한 것을 찾기 어렵기 때문이다. 예를 들어, 50대 여성이 매달 8만9100원씩 10년간 보험료를 납부하면 60세 이후 연금수령 시기가 됐을 때 다달이 16만2690원씩 연금을 받는다. 게다가 물가가 오르면 연금수령액도 따라 올라가니 이만한 금융상품을 다른 곳에서 찾기란 쉽지 않을 것이다.

최근 이처럼 국민연금을 활용해 노후생활비를 마련하려는 사람이 늘면서 반납, 추납, 선납 제도에 대한 관심도 높아지고 있다. 이 제도들은 국민연금 가입기간을 늘려 나중에 더 많은 연금을 수령하는 방법이다.

먼저 ‘반납’ 제도부터 살펴보자. 1999년까지는 국민연금 가입자가 실직해 일정 기간 소득이 없으면 그동안 냈던 국민연금을 한꺼번에 돌려받는 ‘반환일시금’ 제도가 있었다. 당시 결혼 및 육아 문제로 직장을 그만둔 경우나 1997년 외환위기 때 실직한 근로자 중에는 반환일시금을 신청해 사용해버린 경우가 많았다. 이렇게 반환일시금을 받으면 그 기간은 국민연금 가입기간에서 제외되는데, 1999년 이전에 받은 반환일시금이 아까운 이유는 당시 국민연금 ‘소득대체율’이 지금보다 훨씬 높았기 때문이다.

국민연금 제도에서 나중에 받을 노령연금을 결정짓는 것은 보험료 납부기간과 가입자의 평균소득, 그리고 소득대체율이다. 그중 소득대체율이란 국민연금 노령연금의 급여 수준이 퇴직 직전 소득에 비해 얼마나 되는지를 나타내는 것으로, 연금을 받아 생활하는 수준이 이전 소득 수준을 얼마만큼 유지시켜주는지를 나타내는 척도다.

따라서 소득대체율이 높으면 같은 보험료를 내고도 더 많은 연금을 수령할 수 있다. 국민연금 소득대체율은 가입기간 40년을 전제로 할 때 1988~98년은 70%, 1999~2007년은 60%, 2008년 이후부터는 50%에서 매년 0.5%씩 낮아져 2028년에 40% 수준에 이르도록 돼 있다. 2012년 현재 소득대체율은 48%다. 즉 같은 금액을 납부하더라도 1998년 이전에 납부한 사람이 나중에 훨씬 더 많은 연금을 수령한다.

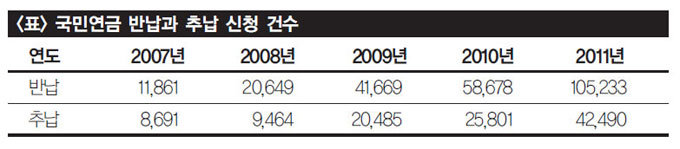

하지만 반환일시금을 받았다고 해서 실망할 필요는 없다. 반납 제도를 활용하면 이미 소멸된 가입기간을 복원할 수 있기 때문이다. 반납은 반환일시금을 지급받은 사람이 다시 가입자격을 취득한 다음 이미 지급받은 반환일시금에 소정의 이자를 가산해 납부하는 것이다. 이때 이자는 은행 예금금리를 기준으로 하며, 반납금은 분할 납부가 가능하다. 반납 신청 건은 매년 꾸준히 증가하는데, 2007년 1만 건 남짓하던 것이 2011년 말에는 10만 건을 넘어섰다.

국민연금 수령액을 늘리는 또 다른 방법에는 ‘추납’, 즉 추후납부 제도가 있다. 먼저 국민연금 가입자가 실업, 군복무, 학업 등으로 소득활동에 종사하지 않아 연금보험료를 납부하기 곤란한 경우 신청만 하면 그 기간에 연금보험료 납부를 면제해주는 ‘납부예외’ 제도라는 것이 있다. 이렇게 연금보험료를 내지 않는 납부예외기간은 연금액 산정기준이 되는 가입기간에 포함되지 않는다.

추납 제도는 이렇게 납부예외를 신청한 가입자가 추후 소득이 생겼을 때 납부예외기간 동안의 연금보험료를 납부할 수 있도록 한 제도다. 추후납부를 할 경우 연금보험료를 내지 않았던 기간이 국민연금 가입기간에 포함된다. 단, 추후납부를 신청한 연도의 소득대체율이 적용된다. 2028년까지 매년 소득대체율이 0.5%씩 줄어든다는 점을 감안할 때 기왕이면 추납 제도를 활용하는 것이 나중에 보험료를 내는 것보다 유리하다. 이런 점들이 알려지면서 최근 국민연금 추납 신청 건수가 빠른 속도로 늘어나고 있다. 2008년만 해도 1만 건이 안 되던 추납 건이 2009년에는 2만 건을 넘어섰고 2011년 말에는 4만2000건에 이르렀다.

마지막으로 연금보험료를 미리 납부하는 ‘선납’ 제도가 있다. 우리나라 직장인은 평균 55세 전후에 은퇴하는 데 반해, 국민연금은 60세까지 납부하게끔 돼 있다. 물론 실직 사유가 있을 때는 보험료 납부유예를 할 수 있지만, 그렇게 하면 나중에 연금수령액이 줄어든다. 이처럼 별다른 소득이 없는 상황에서 연금보험료를 납부하는 불편을 덜어주려고 도입한 것이 선납 제도다. 선납 제도는 미래 보험료를 미리 납부하는 것이기 때문에 소득대체율도 본래 보험료 납부 시점의 것이 적용된다. 다만 1년 만기 정기예금 이율(현재 연 2.8%)을 적용해 보험료를 할인해준다.

본래 선납신청기간은 최대 1년이었으나, 7월부터 50세 이상인 경우 5년치 국민연금보험료를 한꺼번에 낼 수 있도록 했다. 국민연금공단에 따르면, 제도를 바꾼 다음 한 달간 신청자가 552명, 하루 평균 27.6명이 보험료 선납을 신청한 것으로 나타났다. 지난해 하루 평균 선납 신청자가 5명 내외였던 것과 비교하면 5배가 넘는 수치다. 선납을 신청한 552명 중 5년 선납 신청자는 175명으로 전체의 31.7%를 차지했다.

국민연금 가입기간을 늘려 나중에 더 많은 노령연금을 수령할 수 있는 방법으로서 반납, 추납, 선납 제도는 그 나름대로 장점을 가진다. 하지만 세 방법 모두 한꺼번에 목돈을 납부해야 하는 데다, 일단 보험료를 납부한 다음 국민연금 가입기간 10년을 충족해야 연금 형태로 수령할 수 있으므로 신청 전 충분히 심사숙고해야 한다.