배당 재투자는 복리효과 위력

처음에는 배당금 재투자 효과가 미미한 것처럼 보여도 장기간 선순환이 이뤄지면 복리효과가 나타나 이익이 눈덩이처럼 커진다. 그런데도 금융회사들은 배당금에 대해 좀처럼 언급하지 않는다. 운용실적을 부풀리려고 비교 대상 지수에서 배당금을 은근슬쩍 빼버리는 경우가 있는 데다, 매년 떼어가는 수수료가 대개 배당금보다 많기 때문이다. 심지어 일부 배당주펀드는 배당금 수입보다 수수료로 떼어가는 게 더 많을 정도다.

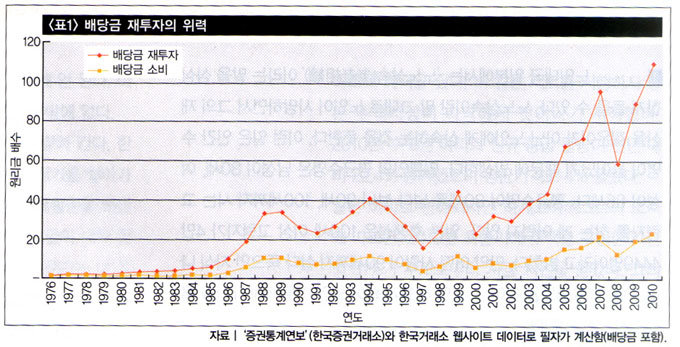

1976년 초부터 배당금을 재투자했을 때와 그냥 써버렸을 때의 실적을 비교해보자(표1). 1976년 초 1원을 투자해서 배당금을 받는 대로 모두 써버렸다면 2010년에는 23원이 된다. 그러나 배당금을 재투자했다면 2010년에는 110원이 된다. 무려 4.8배나 되는 금액이다. 처음에는 사소한 차이였지만 35년에 걸친 복리효과 때문에 엄청난 차이가 생겼다. 이것이 바로 복리의 마법이다. 그래서 투자는 머리가 아니라 엉덩이로 해야 한다.

장기적으로 투자 실적을 좌우하는 것은 보유 종목이 아니라 자산 배분이다. 한국에서 보통사람이 자산을 배분한다면 그 대상은 주식, 예금, 아파트 정도다. 채권은 아직도 일반인에게는 어려운 상품이며, 부동산도 주종은 아파트다. 한국인의 아파트 사랑은 참으로 유별나서 자산 구성에서 그 비중이 100%를 넘어가기도 한다. 빚을 얻어 아파트를 산 탓에 아파트를 제외하면 나머지 자산은 마이너스 상태라는 말이다. 특히 2008년 미국 비우량주택담보대출에서 비롯한 세계 금융위기 이후 국내 부동산 시장이 얼어붙으면서, 대출금 이자에 시달리는 하우스 푸어(house poor)가 증가했다.

이제부터 주식, 아파트, 예금을 보유했을 때 실적을 비교분석해 보자. 아파트에 관한 믿을 만한 통계자료는 1986년부터 KB국민은행에서 작성했다. 자료를 충분히 세분화하지 않아서 서울 강남구, 서초구, 송파구 등 원조 강남 지역이나 버블 세븐 지역을 구분해 분석할 수 없는 것이 다소 아쉽다. 이 조사에서 강남은 동작구와 영등포구까지 포함한 한강 이남 지역 11개 구를 말한다.

1986년 초 1억 원을 아파트에 투자했다면, 26년 후인 2010년 말에는 전국 평균 3억5000만 원, 서울 평균 4억5000만 원, 강남(한강 이남) 평균 5억5000만 원이 됐다. 생각보다 많이 오른 것 같지 않다. 물론 강남구, 서초구, 송파구의 잘나가는 아파트라면 더 많이 올랐을 것이다. 그러나 이런 아파트를 선택한 사람은 탁월한 안목에 자본력까지 갖췄던 사람으로 봐야 한다. 한강 이남 아파트를 선택한 것으로만 가정해도 시장평균보다 나은 선택이다.

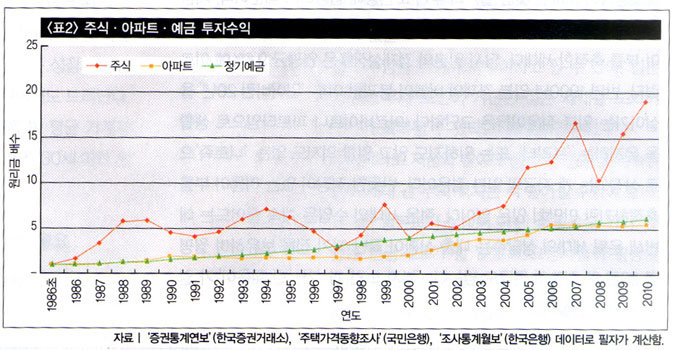

이제 한강 이남 아파트에 대한 투자수익을 주식 및 예금 투자수익과 비교해보자(표2). 같은 기간에 1억 원씩 투자했다면 주식은 19억2000만 원이 됐고(배당금 재투자 가정), 정기예금에 넣었다면 6억1000만 원이 됐다. 한강 이남 아파트는 5억5000만 원이 됐다. 정확히 비교하려면 전세자금 활용, 각종 보유 비용, 세금효과 등도 고려해야 하지만, 가정이 복잡해지므로 여기서는 생략하겠다.

시세 상승과 투자 원리금만 비교할 경우, 주식이 아파트나 정기예금보다 나은 것으로 나타난다. 그러나 그래프에서 보듯 실적 변동 폭도 주식이 가장 크다. 실적이 거칠게 오르내리는 경우가 많아서, 웬만한 강심장이 아니고서는 계속 보유하기 상당히 어려웠을 것이다. 그렇더라도 계속 보유했다면, 적어도 정기예금보다는 훨씬 높은 수익을 얻을 수 있었다. 아파트는 주가지수나 정기예금과 달리, 개인의 안목과 자본력에 따라 실적이 천차만별로 나타난다. 안목과 자본력을 겸비해 예컨대 강남의 알짜 아파트를 선택했다면 대박을 터뜨렸을 것이고, 둘을 갖추지 못했다면 실적이 신통치 않았을 것이다.

이건은 은행에서 펀드매니저로 국내 주식과 외국 채권 및 파생상품을 거래했고, 증권회사에서 트레이딩 시스템 관련 업무도 했다. 지금은 주로 투자 관련 고전을 번역한다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)