![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/60/b4/40/26/60b440261c08d2738276.jpg)

[GETTYIMAGES]

“일시적으로 수익이 높아졌지만 실손보험 적자는 점점 커진다. 실손보험료 인상은 상품 유지를 위한 어쩔 수 없는 선택이다.”

주요 보험사 순이익 373%까지 증가

국내 보험업계가 올해 실적 호조를 보인 가운데 ‘제2 건강보험’인 실손의료보험(실손보험)료 인상에 나서 논란이 되고 있다. “보험 가입자 부담이 커진다”는 우려와 “실손보험 적자 증가 탓에 불가피하다”는 지적이 교차한다.각 업체 분기보고서에 따르면 주요 보험사의 올해 1분기 당기순이익은 지난해 같은 시기보다 두 자릿수 이상 높아졌다. 국내 생명보험업계 자산 규모 1위 삼성생명의 1분기 순이익은 1조 원을 기록해 지난해 동기 대비 373% 급등했다. 한화생명(306%), 신한생명(83.6%), 오렌지라이프(81%) 등 다른 생명보험사의 순이익도 지난해 같은 시기보다 크게 늘었다. 손해보험업계도 1분기 순이익 4315억 원(지난해 동기 대비 163%↑)을 거둔 삼성화재를 필두로 DB손해보험(49%), 현대해상(41%) 등이 순이익 성장세를 보였다.

순익 증가의 주요 원인은 신종 코로나바이러스 감염증(코로나 19)으로 보인다. 코로나19 감염을 우려해 병원을 찾는 이가 줄었다. 국민건강보험공단이 발표한 ‘2020년 건강보험 주요 통계’에 따르면 지난해 건강보험 가입자의 평균 의료기관 입·내원 일수는 1.56일로 2019년(1.77일)보다 11.9% 줄었다. 비대면 보험 판매가 늘면서 마케팅 비용 등 사업비가 감소한 것도 한몫했다.

보험업계 “보험료 인상 불가피”

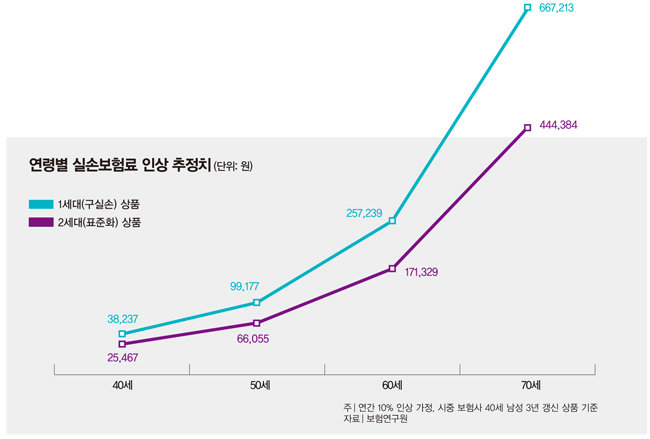

실손보험은 도입 시기와 보상 범위 등을 기준으로 1~3세대로 나뉜다. 오늘날과 같은 실손보험상품은 1999년 삼성화재가 처음 내놨다. 이후 경쟁 업체들도 유사한 상품을 내놨는데, 본인부담금이 사실상 없고 보장 범위가 넓은 것이 특징이다. 이른바 ‘구(舊)실손보험’으로 불리는 1세대 실손보험이다. 2009년 ‘실손보험 표준화’, 2012년 ‘실손보험 종합개선 대책’으로 각각 2세대 표준화 실손보험과 3세대 신(新)실손보험이 탄생했다. 2세대 실손보험은 의료비 보장을 연간 5000만 원 한도에서 본인부담금의 90%(보험료 갱신 주기 3년으로 통일)로 줄였다. 생명보험사·손해보험사마다 제각각이던 보장 범위와 내용을 표준화한 것이다. 3세대 실손보험의 경우 보장 비율을 본인부담금 대비 80%(표준형), 90%(선택형)로 나누고 보험료 갱신 주기를 줄인 것(3→1년)이 뼈대다.

보험업계는 “실손보험료 인상이 불가피하다”고 주장한다. 업계 한 관계자는 “보험 설계 원칙에 따르면 적어도 30%가량 보험료를 인상해야 한다. 올해 10% 이상 보험료를 올려도 위험손해율이 크게 개선되지 않을 개연성이 높다. 코로나19 사태에 따른 일시적 순이익으로 실손보험 적자를 메우는 셈”이라고 말했다.

금융감독원(금감원)에 따르면 지난해 국내 보험사들이 실손보험 분야에서 본 손실은 2조5000억 원. 올해 4월 기준 실손보험 위험손해율도 약 120%를 기록했다. 보험사가 받은 보험료(사업 운영에 드는 별도 비용 제외)보다 보험금으로 지급할 돈이 20% 더 많다는 의미다. 보험사가 손실보험 상품을 유지할수록 손해인 셈이다. 정부와 보험업계는 7월 4세대 실손보험 출시를 예고하고 있다. 비급여 진료비 본인부담률을 30%로 높이되 비급여 진료 보험금을 받지 않은 가입자에게 다음 해 보험료 5%를 할인해주는 것이 뼈대다.

비급여 진료비 지출이 매년 증가하는 것도 문제다. 금감원은 “일부 가입자의 의료 과잉 이용이 다른 가입자의 보험료 부담 증가로 이어질 수 있다”며 “보험금 누수가 심한 비급여 항목의 경우 보험금 지급 심사를 강화할 것”이라고 밝혔다. 금감원에 따르면 실손보험 지급 보험금 중 비급여 비중은 63.7%로 국민건강보험의 비급여 지급 비중(45%)보다 높다(2019년 기준). 지난해 실손보험 가입자 83%가 자신이 낸 보험료보다 적은 보험금을 받았음을 감안하면 소수 가입자에게 혜택이 집중된 것으로 보인다.

“위험손해율 130% 돌파 가능성”

보험업계에선 올해 실손보험 위험손해율이 130%를 넘어설 것이라는 전망이 나온다. 지난해 코로나19 사태로 병원 방문 빈도는 낮아졌지만, 치료비 지출은 도리어 높아졌다는 분석도 있다. 익명을 원한 보험업계 한 관계자는 “의료기관 방문 빈도는 낮아졌으나 (진료·검사) 한 번에 청구한 금액은 동일 질환이라도 늘어난 것으로 보인다. 아직 종합 통계가 나온 것은 아니지만, 환자 수가 줄어든 일부 병원에서 과잉 진료가 이뤄진 것 아닌가 싶다. 수술 전 검사의 경우 급여 처리 방식이 있음에도 비급여 방식을 택해 배(실제 수술비)보다 배꼽(검사)이 더 커지는 식”이라고 전했다.이에 대해 김득의 금융정의연대 상임대표는 “보험사가 수익을 많이 낸 가운데 실손보험료를 ‘폭탄’ 인상했다. 그 나름 인상 근거가 있겠으나 시기만 보면 모순적이다. 예측보다 지급 비용이 늘어난 것은 당초 보험 설계를 잘못한 보험사 책임이 크다. 소비자에게 일방적으로 부담을 떠넘기는 것은 온당치 못하다”며 “(비급여 증가 원인에 대해) ‘의료쇼핑’이라는 프레임을 씌워선 안 된다. 보험약관에 보장된 비급여 검사·진료는 병원 측 권유로 받는 경우가 대부분이다. 차라리 의료기관의 과잉 진료를 제도적으로 막는 것이 효율적”이라고 지적했다.

실손보험료 인상 속 4세대 상품으로 ‘갈아타기’하는 것이 현명할까. 정성희 보험연구원 손해보험연구실장은 “보험 선택에 하나의 답은 없다. 각자 의료기관 이용 패턴과 보험료 납부 여력 등을 종합적으로 판단해야 한다”면서도 다음과 같이 조언했다.

“1세대 실손보험 가입자의 상당수가 현재 50, 60대다. 5년 갱신형 상품의 보험료가 올해 갱신되는 가입자는 (보험료가) 100% 인상된 경우도 있을 것이다. 70대 이상이 되면 보험료는 더 높아진다. 비용을 더 지불해 의료비 본인부담 비율을 줄일지, 보험료를 아낄지 선택해야 한다. 다만 나이가 들수록 4대 중증 질환(암·심장 질환·뇌혈관 질환·희귀 난치성 질환)을 중심으로 국민건강보험료 본인부담 비중이 줄어든다. 비싼 비급여 진료를 받지 않는 고령자가 보험료 부담이 높은 실손보험을 굳이 유지해야 하는지 의문이다. 이번 기회에 4세대 실손보험으로 갈아타는 것도 나쁘지 않다.”

김우정 기자

friend@donga.com

안녕하세요. 주간동아 김우정 기자입니다. 정치, 산업, 부동산 등 여러분이 궁금한 모든 이슈를 취재합니다.

박수현 “尹 정권, 몽둥이 맞고도 변화 없다면 조기 종식돼야”

총선 패배 후 결집한 한동훈 지지자… 韓 때린 홍준표, 尹과 만찬