수익률만 중요한 투자 세계

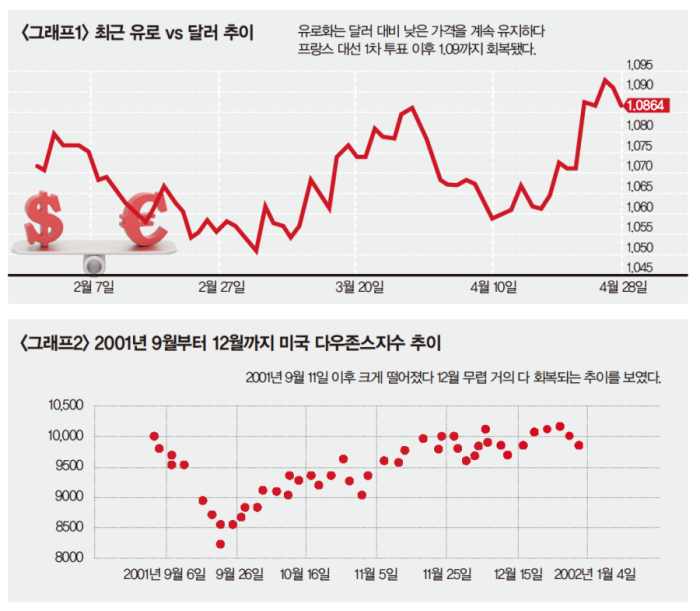

과거 프랑스 대선에선 우파 공화당과 좌파 사회당이 경쟁을 벌였다. 헌데 이번 대선에선 4월 23일 중도파 에마뉘엘 마크롱이 23.75%, 그리고 극우파 마린 르펜이 21.53%를 득표해 결선에 올랐다. 후보 5명 가운데 이 2명이 결선투표 후보로 결정되자 프랑스 금융시장은 물론, 세계 투자자들은 안도했다.이 같은 구도에선 중도파인 마크롱이 승리할 확률이 매우 높다고 보기 때문이다. 이런 안도감은 바로 세계 금융시장에 영향을 미쳤다. 1차 투표 다음 날 프랑스 주식시장은 4% 상승했다. 유로화는 유로당 1.09달러로, 5개월 내 최고치를 기록했다(그래프1 참조). 독일 10년 채권은 10bp 오른 반면, 프랑스 채권은 8bp 내려가면서 투자자들은 독일 채권에서 프랑스 채권으로 갈아타는 모습을 보였다.

이런 현상이 일어난 이유는 딱 한 가지다. 마크롱은 유럽연합(EU)에서 프랑스가 제 역할을 더 잘하겠다는 친EU파인 반면, 르펜은 프랑스의 EU 탈퇴, 즉 프렉시트(Frexit)의 가능성을 제기했기 때문이다. 우리나라도 대선 기간 문재인 테마주, 안철수 테마주 이야기가 많이 흘러나왔다. 세계 금융시장에서도 대선 테마주 이야기들을 한다. 다만 차이가 있다면 대통령 당선인과 인맥으로 연결되는 테마주는 찾아보기 어렵고, 주로 정책과 관련 있는 주식이나 업종에 관심이 쏠린다는 점이다.

지정학적 요소의 수혜는 한계적

지정학적으로 불안을 야기하는 큰 사건이 일어났을 때 사건 성격에 따라 대선 테마주처럼 혜택을 받는 금융자산이 있다. 전 세계적으로 공통된 현상은 미국 국채가 올라가고, 금과 일본 엔화의 수요가 많아진다는 것이다. 슬프지만 냉철한 투자 세계의 원리다. 국제 금융시장에서는 100일 만에 100만 명 가까운 사람이 르완다에서 학살됐다던가, 시리아 내전으로 20만 명이 죽었다던가 하는 일은 중요하지 않다. 오로지 투자자에게는 자신이 투자한 자산의 수익률과 관계 있는 사건만 중요할 뿐이다.

세계 투자자들이 지정학적 요소의 위험을 평가할 때 가장 먼저 고려하는 것은 투자 가치에 근본적으로 영향을 미치는가 하는 점이다. 지정학적 요소는 일시적으로 금융시장을 요동치게 할 수는 있지만, 투자 수익과 현금 흐름에 영향을 미치지 않는다고 판단되면 그 파문은 금세 사라진다.

원유를 예로 들어보자. 중동지역에서 무력충돌이 발생했다는 뉴스가 났다. 원유 생산에 차질이 있으리라 예상한 투자자는 원유를 사들이려 할 것이다. 하지만 이때 원유 가격 상승은 소비심리가 위축됐다던가, 수송비용이 급등하는 추세라던가, 기업 대출이 줄어 생산활동이 감소하리라 예측된다던가 하는 상황에서 원유 가격이 오르는 것과는 본질적으로 다르다. 무력충돌로 인한 원유 가격 상승은 일시적 현상에 그친다.

그럼에도 세계 투자자들은 많은 시간과 에너지를 지정학적 요소를 분석하는 데 쓴다. 지정학적으로 엄청나게 불행한 사건을 통해 큰 수익을 올릴 기회를 포착하기 위해서다. 일례로 1950년 발발해 3년여 동안 이어진 6·25전쟁 기간 미국 다우존스지수는 연평균 16% 수익을 기록했다.

2001년 9월 11일에는 미국이 테러리스트로부터 공격을 받았다. 미국 주식시장은 이 사건 이후 2주일 만에 15%가량 떨어졌다. 하지만 이는 한두 달 안에 회복됐다(그래프2 참조). 이런 일시적인 폭락 속에서 어느 투자자는 많은 혜택을 봤을 것이다. 피도 눈물도 없는 투자 세계의 비정함이 여기 있다. 누군가에게는 끔찍한 사건이지만, 투자자 처지에서는 자산을 값싸게 살 수 있는 더할 나위 없이 좋은 ‘투자 기회’이기 때문이다.

영주 닐슨

•전 헤지펀드 퀀타비움캐피탈 최고투자책임자

•전 Citi 뉴욕 본사 G10 시스템트레이딩헤드

•전 J.P.Morgan 뉴욕 본사 채권시스템트레이딩헤드

•전 Barclays Global Investors 채권 리서치 오피서

•전 Allianz Dresdner Asset Management 헤지펀드 리서치헤드