![금리인상에 대비해 대출 상환을 위한 현금 자산 마련이 필요하다.[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/21/95/c7/622195c70faad2738250.jpg)

금리인상에 대비해 대출 상환을 위한 현금 자산 마련이 필요하다.[GettyImages]

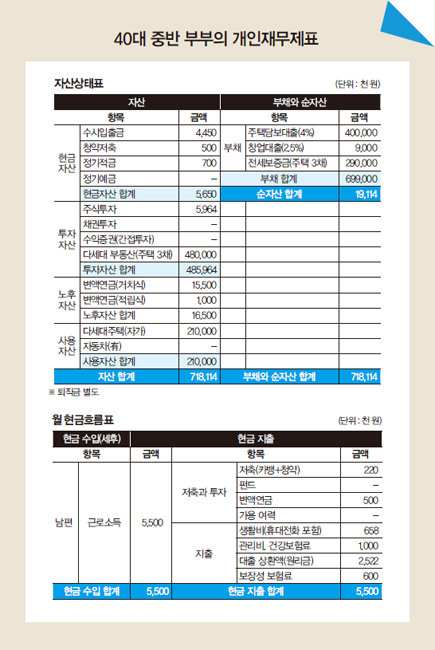

재무적 장점은 본인 명의 다세대주택을 보유하고 있다는 것과 과소비를 하지 않는다는 것입니다.

재무적 단점은 총자산이 많아 보이지만 부채가 대부분이라는 것, 현금성 자산과 투자자산, 노후자산 등 모아둔 금융자산이 적다는 것입니다. 또한 적립식 변액보험을 해지하고 일시납 변액보험에 다시 가입한 건 잘못한 선택입니다. 보장성 보험료 비중이 소득 대비 11%로 약간 높고, 가족 보험은 보험료가 계속 인상되는 갱신형 보험과 중대 질병이나 중대한 수술 시 선지급받는 CI종신보험에 가입돼 있네요.

이를 개선하려면 대출 이자 상환을 위한 단기 현금성 자산 준비가 더 필요합니다. 주식투자는 초보 수준이라 권하지 않으나, 꼭 해야 한다면 소액으로 시도해보길 바랍니다. 보험은 소득 대비 8%가량으로 보험료가 인상되지 않는 비갱신형이면서 최대 100세까지 보장받도록 리모델링이 필요합니다. CI종신보험의 주계약 가입 금액을 낮추고 절약한 보험료만큼 종합건강보험으로 보강하는 편이 좋습니다. 변액보험은 수익률을 검토해 양호한 건 유지하고 그렇지 않은 건 변경해 수익률을 개선해야 합니다.

유용현은… 2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.