주 | 1년 기준 자료 | CEIC, EAR리서치 계산

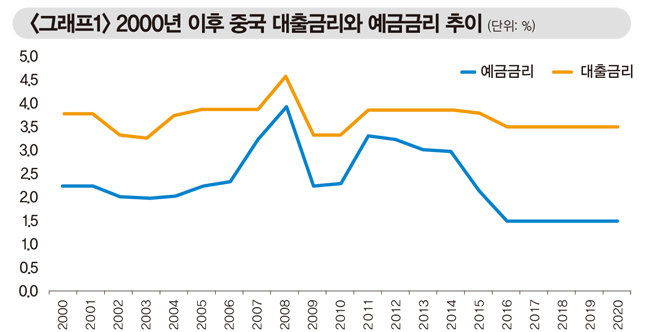

부동산 버블 만들어낸 中 저금리 정책

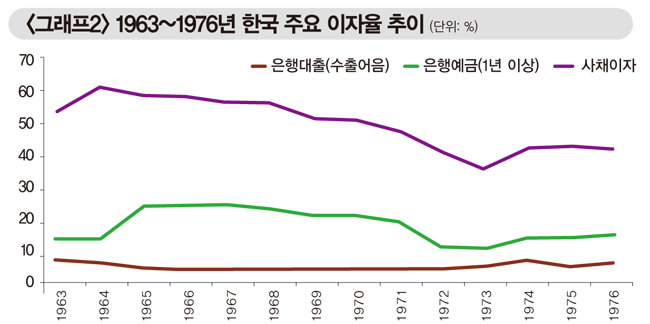

저금리 정책이 어떤 문제를 일으키는지는 잠시 후 이야기하고, 중국 정부가 저금리 정책을 펼치는 이유부터 살펴보자. 중국 정부는 1960년대 한국 박정희 정부처럼 기업이 적극적으로 세계시장을 개척할 수 있도록 인센티브를 제공하고 있다(조 스터드웰, 2016, ‘아시아의 힘(e-book)’, 263~264쪽).1962년 1차 경제개발 5개년 계획 발표 당시 정주영 회장은 자동차 정비소를 운영한 적은 있지만 볼트나 베어링조차 만들어본 적이 없었다. (중략) 그럼에도 자동차 생산을 결정하고 또 기술을 습득하는 데 적극적이던 이유는 정부가 제공한 인센티브 때문이다. (중략) 은행 융자는 국산차를 만들고 수출하는 조건에 따라 이뤄졌는데, 현대차는 1970년대 중반 납입자본의 20배에 달하는 대출을 정부로부터 승인받았다.

자료 | 김두얼 외, 2017, ‘한국의 경제 위기와 극복’

중국 정부는 암묵적으로 한국의 성장 전략을 모방하기는 했지만 수출기업에 대한 강력한 규제는 제대로 따라 하지 못한 것 같다. 박정희 정부는 거대한 자금을 지원받은 기업이 목표 달성에 실패할 것으로 판단될 때는 채찍을 휘둘렀다. 가차 없이 수출 규율을 적용하고, 부진한 기업을 도태시켰다(‘아시아의 힘(e-book)’, 233쪽).

중국은 거대 국영기업의 존재, 콴시(關係: 관계)로 맺어진 다양한 친분이 이를 저해하는 것 같다. 2019년 전미경제연구소(NBER)가 발간한 흥미로운 논문에 따르면 중국 국영기업은 3% 내외 낮은 금리로 자금을 조달했지만 경영 성과는 매우 부진하다(NBER, 2019, ‘Can a tiger change its stripes? Reform of Chinese state-owned enterprises in the penumbra of the state’). 반면 민간기업은 7% 혹은 그 이상 수준의 금리를 적용받지만 국영기업과 비교가 되지 않을 만큼 낮은 부채를 안고 있다.

국영기업에 자금이 집중된 것뿐 아니라, 수출기업이 아닌 부동산기업에 저금리 대출이 제공된 것도 큰 문제다. 헝다가 발행한 달러 표시 채권 금리는 상당 부분이 2~3% 수준에서 형성되는데, 이는 헝다에 대한 정부의 간접적 보증 및 권력자와 친분관계에 기댄 것으로 보인다(Bloomberg Businessweek, 2021. 9. 23, ‘Evergrande Debt Crisis Is Financial Stress Test No One Wanted’). 그러나 수출기업과 달리 부동산기업에 대한 저금리 혜택은 큰 부작용을 일으킨다. 경제가 매년 10% 전후로 성장하는 나라에서 저금리로 자금을 조달해 부동산에 투자하면 매우 손쉽게 부를 창출할 수 있기 때문이다. 예를 들어 주택 가격과 명목소득의 비율(Price-to-Income Ratio·PIR)이 일정하다고 가정하면 주택 가격은 기본적으로 소득이 늘어날수록 상승하게 마련이다.

물론 중국 정책당국도 부동산 가격 급등이 불러올 위험을 무한정 무시할 수 없어 3월 전국 단위 부동산 세금을 도입할 것이라고 밝힌 한편, 400건에 달하는 각종 부동산 규제책을 발표했다. 대표적 규제는 ‘1가구 1주택(one house per family)’ 한도의 도입이다. 은행들에는 부동산 담보대출을 줄이도록 요구하면서 제조업체에 대출을 집중하라고 지시했다. 이 결과 최근 10년간 처음으로 부동산 담보대출이 국내총생산(GDP)에서 차지하는 비율이 줄어들었다. 뒤늦게 ‘한국식 수출 규율’이 작동한 셈이다.

중진국 함정 위험 높인 中 정책

어떤 이들은 ‘헝다 사태’가 중국 경제에 큰 충격을 가할 것이라고 예상하지만, 필자는 이 견해에 동의하지 않는다. 부동산 가격 급등을 초래한 주범인 ‘저금리 정책’을 변경하려는 징후가 나타나지 않고 있어서다. 이는 중국 정부가 헝다 사태를 부동산시장 안정을 위한 일종의 계기로 삼으려 할 뿐, 기존 정책 기조를 전면 수정하려는 마음이 없다는 것을 뜻한다.중국 당국의 이 같은 태도는 중진국 함정의 위험을 높일 것으로 예상된다. 중진국 함정은 ‘1인당 국민소득 1만 달러 전후에 도달한 신흥국의 성장 탄력이 둔화하는 현상’을 뜻하는데, 가장 중요한 원인은 토지와 임금 등 이른바 생산 요소 가격의 급등이다. 예전에 비해 생산 비용이 높아져 외국인 투자가 위축된 데다, 기업들은 오랜 기간 지속한 성장에 도취돼 경쟁력 향상을 게을리하고 부동산 투기에 열을 올림으로써 외부 충격에 취약해지는 것이다.

이 대목에서 “한국은 괜찮은가”라는 의문을 가지는 독자가 적잖을 것이다. 다음에는 한국이 어떻게 중진국 함정을 빠져나왔는지 살펴보기로 하자.

![[영상] “내년 금·은 투자시장 더 <br>뜨거울 것… 공급 대란 이제 시작”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/52/0c/35/69520c3513dba0a0a0a.png)