광고 부문 침체는 특히 개인용 컴퓨터(PC) 온라인 광고 매출의 급감에 의한 것이다. 인터넷 포털사이트 다음(Daum)의 검색 광고(검색어 입력 후 검색 결과에 등장하는 광고)와 디스플레이 광고(포털사이트 접속 시 화면에 전시되는 광고)의 매출이 전년에 비해 16% 감소했다. 2015년 4분기 기준으로 카카오의 PC 온라인 광고와 모바일 광고의 매출 비중은 각각 62 대 38로 아직까지 PC 온라인 광고의 비중이 더 큰 상태. 모바일 광고는 그나마 매출이 전년 동기 대비 0.4% 증가했으나, 전반적인 매출 하락을 방어하기에는 역부족이었다.

게임업계 ‘안티 카카오’ 움직임도

카카오 측은 실적 공시자료를 통해 매출 감소가 단순히 ‘PC 트래픽(접속량) 감소’에 의한 것이라고 밝혔으나, 2월 말 발표된 글로벌 투자은행 모건스탠리의 분석은 훨씬 심층적이다. 소비자의 온라인 서비스 사용 방식이 과거 포털사이트 등에서 제공하는 블로그 서비스나 카페(동호회) 서비스에서 페이스북이나 인스타그램 같은 모바일 서비스로 옮겨가고 있다는 것. 모건스탠리는 카카오에 대해 가장 우호적인 평가를 유지하는 글로벌 투자은행으로 카카오의 1년 후 주가를 16만 원으로 전망하고 있다. 그럼에도 모건스탠리는 카카오의 광고 부문 전망을 어둡게 보고 있다. 모건스탠리는 카카오의 광고 부문 밸류에이션을 4조 원에서 2조5000억 원으로 크게 하향 조정했다.스마트폰 확산과 더불어 데스크톱 PC를 통한 인터넷 사용량보다 모바일 인터넷 사용량이 늘어나고 있는 것은 세계적 추세다. PC 접속량이 감소하는 것은 자연스러운 현상이다. 한국인의 모든 스마트폰에 깔려 있다 해도 과언이 아닌 ‘카카오톡’이라는 메가 히트 상품을 갖고 있음에도 왜 카카오의 광고 부문 전망은 어두운 것일까.

모바일 광고 분야 전문가들은 카카오톡 같은 메신저 애플리케이션(앱)이 광고에 적합한 플랫폼이 아니라고 지적한다. 페이스북 같은 소셜네트워크서비스(SNS)는 사용자가 자신의 개인정보와 콘텐츠를 직접 올리기 때문에 세분화된 광고를 위한 데이터를 수집하기에 용이하다. 반면 메신저 앱은 사용자의 개인정보나 취향보다 상대방과의 대화 내용이 주를 이루기 때문에 사용자의 기호에 맞는 세분화된 광고를 제공하기가 어렵다는 것.

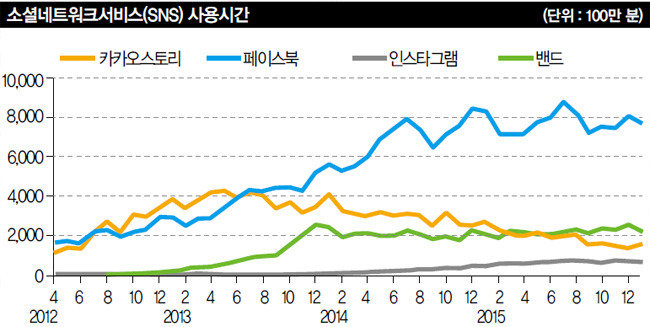

카카오도 2012년 3월부터 카카오톡과의 연동성을 살린 SNS ‘카카오스토리’를 개발해 서비스 중이지만 카카오스토리의 실적은 계속 떨어지고 있다. 인터넷 미디어·마켓 리서치 기업인 코리안클릭의 분석에 따르면 사용자들이 카카오스토리를 사용하는 총 시간은 2013년에 정점을 찍은 이후 줄곧 하락하고 있다(그래프 참조). 세계적인 강자인 페이스북은 2013년 중반부터 카카오스토리를 총 사용시간에서 앞질러 독주하고 있으며, 심지어 후발주자인 네이버 ‘밴드’조차 2015년 중반부터 카카오스토리를 추월했다.

카카오 측은 카카오톡 내부에서 검색 서비스를 제공하는 ‘샵(#) 검색’과 카카오톡 안에서 콘텐츠를 제공하는 ‘카카오 채널’을 사용해 광고 타깃팅에 필요한 사용자 데이터 축적을 강화할 구상이지만, 아직까지 이쪽에서 의미 있는 실적이 나오진 않은 상태다.

게임 부문은 광고 부문보다 훨씬 심각하다. 매출 하락폭이 큰 데다 뚜렷한 복안도 없기 때문. 게임 매출의 80% 이상을 차지하는 모바일 게임 부문의 실적은 전년 동기 대비 20%나 감소했다. 카카오의 모바일 게임 부문 수익은 대부분 카카오톡 내 ‘게임하기’ 서비스에서 나온다. 카카오는 게임 플랫폼을 직접적으로 제공하지 않지만 카카오톡에 등록된 친구들을 자신이 하는 게임으로 초대할 수 있다는 단순하면서도 강력한 기능 덕에 국내 모바일 게임 개발사들을 끌어당겼다. 카카오톡을 사용하는 사람이라면 누구나 한 번쯤 초대 메시지를 받아봤을 게임 ‘애니팡’이 카카오톡을 활용한 대표적인 성공 사례.

로엔 인수, 시너지 효과는 ‘글쎄요’

카카오는 2015년 인수한 게임 퍼블리셔 엔진(NZIN)을 통해 직접 게임 퍼블리싱 사업도 시작할 계획이다. 그리고 기존 방침과 달리 게임 내부에도 광고를 싣는 ‘카카오 게임 애드플러스(AD+)’ 서비스도 실시할 계획이나 업계 반응은 아직까지 싸늘하다. “겨우 내놓은 복안이라는 게 광고를 더 늘리겠다는 거라니 한심하다”는 한 업계 종사자의 발언이 업계 분위기를 대변한다. 글로벌 투자은행 JP 모건은 2월 말 내놓은 보고서에서 “국내 모바일 게임 분야의 ‘안티 카카오’ 움직임이 우려보다 더 큰 효과를 미칠 수도 있다”고 지적했다.

카카오가 1월 로엔엔터테인먼트를 인수하자 업계에서 큰 화제가 됐다. 카카오는 이전부터 콘텐츠 플랫폼 사업에 관심을 두고 있었는데 로엔엔터테인먼트는 국내 최대 음원 스트리밍 서비스인 ‘멜론’을 운영하고 있다. 1조8700억 원이라는 거액을 들여 인수한 배경에 대해 카카오 측은 “글로벌 시장에 진출하기 위해 전략적인 투자를 신속하게 결정한 것”이라고 밝혔지만 이에 대한 평가는 엇갈린다. 글로벌 투자은행들은 대체로 로엔엔터테인먼트 자체에 대해서는 긍정적으로 평가했으나 과연 카카오에 전략적인 가치가 있을지에 대해서는 의문을 표했다. 홍콩상하이은행(HSBC)은 카카오의 로엔엔터테인먼트 인수 직후 발표한 보고서에서 “로엔엔터테인먼트는 국내 디지털 음악 스트리밍 시장의 구조적 성장으로 안정적인 수익을 창출해왔다”며 “이번 인수 성사는 카카오의 실적 안정성을 개선시킬 것”이라고 평가하는 한편, 로엔엔터테인먼트 인수의 전략적 가치에 대해서는 ‘덜 분명하다(less clear)’고 유보적으로 평가했다. “카카오는 (인수를 통해) 사용자 참여(user engagement)를 증대시킬 것이라 말하지만, 카카오는 이미 (멜론에 비해) 훨씬 큰 사용자 기반을 보유하고 있다. 또한 카카오는 로엔엔터테인먼트의 음원 스트리밍 서비스를 독립적인 사업체로 운영할 것이라고 밝혔다. 이 때문에 로엔엔터테인먼트의 인수 가격을 정당화하기는 어려워 보인다.” JP 모건 또한 2월 말 발표한 보고서에서 “로엔엔터테인먼트의 성장 추세는 개별적으로 놓고 봤을 때 유망하나 카카오와의 시너지 효과는 여전히 의문스럽다”고 평가했다.

이렇듯 카카오는 최근 실적은 물론이고 향후 전망 또한 그리 밝지 않다. 글로벌 투자은행 도이치은행이 카카오에 대해 2월 초 내린 평가는 특히 매섭다. “우리는 2016년에도 이렇게 실망스러운 실적 발표가 계속될 경우 카카오가 모바일 부문 테마주에서 의심스러운 종목(show-me stock)으로 지위가 떨어져 주가가 더 떨어질 수 있을 것이라고 본다.” 도이치은행은 카카오 주식의 1년 후 목표가를 5만9000원(3월 현재가 11만 원가량)으로 하향 조정했다.

‘택시’ 이어 대리운전과 미용실까지

카카오는 이 밖에도 올해 안에 대리운전(카카오 드라이버)과 미용실 예약(카카오 헤어숍) 등의 사업에도 진출할 계획이다. 이 중에서도 시장의 기대를 가장 많이 받는 것은 바로 카카오 드라이버. “대리운전 서비스는 이미 그 시장성이 입증된 상품인 데다 공급자(대리운전기사)들도 (카카오 드라이버로) 옮겨갈 것이기 때문에 성공 가능성이 높다”는 것이 모건스탠리 측 분석이다. 이는 기존 중개업체에 대한 대리운전기사들의 불만이 높기 때문이다. 운행 수수료는 기존 업체들이 부과하는 30%보다 낮은 20%에, 대리운전기사에 대한 보험료 등은 카카오가 부담한다. 최근 카카오 주가 상승은 카카오 드라이버에 대한 시장의 기대를 반영한 것이다.

그러나 미용실을 비롯한 그 밖의 O2O 분야에서 카카오가 얼마나 선전할 수 있을지는 아직 알기 어렵다. 카카오에 대해 가장 우호적으로 평가하는 모건스탠리는 “사용자 피드백이 서비스를 상품화할 수 있다면 어느 정도(decent) 성공할 가능성이 있다”고 평가한 반면, JP 모건은 서비스의 품질 관리가 까다로울 것이라고 우려한다.

“새로운 O2O 서비스가 흡인력을 얻을 수 있으려면 서비스를 사용하기 전과 후의 만족도가 10배 정도 증가해야 한다. 카카오가 미용이나 배달 서비스에서 만족도를 상당히 개선할 수 있을지는 두고 볼 일이다.”