대부업체에서 돈을 빌리면 신용등급이 급락한다. 채무 연체 이력도 중요하지만 어떤 업체에서 돈을 빌렸는지도 개인 신용등급을 평가하는 데 중요한 요소이기 때문이다. 실제로 30일 무이자 대출을 이용한 소비자 중에는 시중 은행에서 대출이 불가능해진 경우도 있다. 대부업체에서 대출했다는 이유만으로 신용등급이 떨어진 것이다. 특히 제1금융권에서는 대부업체를 이용한 이력이 있는 사람에게는 신용대출을 꺼린다. 사실상 30일 무이자의 유혹에 빠져 돈을 빌리면 한동안 제2, 제3금융권에서만 신용대출이 가능하다.

그나마 대출금을 갚으면 다행이지만 갚지 못할 경우 법정 최고금리에 해당하는 이자를 내야 한다. 30일 무이자 대출을 시행하는 대부업체가 대부분 30일 무이자 기간이 끝나면 법정 최고 수준(27.9%)의 이자를 매기고 있는 것으로 드러났다. 이자가 공짜라는 말에 현혹돼 대부업체에서 돈을 빌리면 채무가 생기는 순간 신용등급은 하락하고, 만약 문제가 생겨 무이자 보장 기간까지 돈을 갚지 못하면 고리(高利)에 시달리게 되는 것이다. 전문가들은 “무이자 대출은 대부업체의 전형적인 미끼 상품”이라며 “당국 규제가 필요하다”고 말한다. 그러나 금융당국은 이제야 금융감독원을 통해 중앙에서 대부업체를 관리, 감독하기 시작했다. 사실상 세부 규제는 아직 어려운 상황.

제때 갚아도 신용등급은 떨어져

경기 성남시에 사는 직장인 유모(33) 씨도 지난해 처음 대부업체에 손을 벌렸다. 유씨는 “지난해 4월 급하게 300만 원이 필요했다. 월급은 생활비와 용돈 약간을 빼고는 전부 적금으로 빠져나가던 터라 급전이 필요한 상황에 대비하지 못했다”며 대출 이유를 설명했다. 그는 “처음에는 은행 대출을 염두에 뒀으나 TV 광고를 보고 생각이 달라졌다. 은행에서 돈을 빌려 이자를 내는 것보다 대부업체의 30일 무이자 대출을 이용하는 게 더 이익이라고 여겼다”고 말했다. 그러나 유씨는 한 달이 채 지나지 않아 선택이 잘못됐음을 깨달았다. 그는 “무이자대출 기간이 끝날 때쯤 은행(제1금융권)을 찾았지만 신용등급 하락으로 대출을 거절당했다. 당황스러운 마음에 인터넷으로 비슷한 상황을 겪은 사례들을 찾아보니 무이자대출 기간이 끝나면 법정 최고금리가 적용된다는 것이었다. 결국 적금 하나를 깨 대부업체 이자가 발생하기 전 돈을 갚았다”고 당시 상황을 설명했다.

단 한 번 대부업체를 이용한 것만으로도 기록이 남아 신용등급이 하락하는 등 다음 대출에 영향을 미친다. 신용등급평가사(CB)가 신용평점을 계산할 때 채무 연체 등 상환 이력 정보뿐 아니라 어떤 회사와 신용거래를 했는지(신용거래형태정보)도 주요 평가요소로 여기기 때문이다. 국내의 두 CB사 가운데 코리아크레딧뷰로(KCB)는 개인신용등급을 평가할 때 신용거래형태정보를 가장 중요한 평가요소로 여기고, 나이스평가정보는 두 번째로 중요하게 본다. CB사 관계자는 “개인신용등급을 평가할 때 주요 평가요소를 상대평가해 등급을 매기기 때문에 대부업체나 제2금융권의 신용대출을 이용할 경우 신용등급이 얼마나 하락하는지는 알 수 없다. 그러나 악영향을 미치는 것은 사실”이라고 말했다.

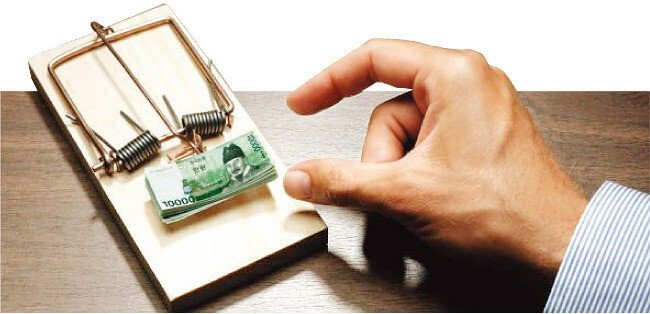

상환기간 놓치는 순간 고리의 늪

무이자 유혹에 넘어간 것만으로도 큰 대가를 치러야 하지만, 빌린 돈을 이자가 계산되지 않는 기간 내 갚지 못하면 문제는 더욱 심각해진다. 대부업체가 대부분 30일 무이자 기간이 끝나자마자 법정 최고금리를 부과하기 때문이다. 지난해 금융위원회가 국회 정무위원회에 제출한 ‘최근 5개년간 상위 7개 대부업체 무이자 대출현황(2011년~2015년 6월)에 따르면 7개 대부업체 모두 무이자 기간 만료 후 법정 최고금리(당시 연 34.9%, 현재 27.9%)를 부과한 것으로 드러났다.

경기 수원시에 사는 대학생 이모(22) 씨도 하마터면 고리의 희생양이 될 뻔했다. 이씨는 “지난해 말 개인용 컴퓨터(PC)를 새로 사려고 아르바이트를 시작했다. 한 달 뒤 PC를 살 돈이 모일 때쯤 TV에서 대부업체 무이자 대출 광고를 봤다. 이자도 없고, 다음 달 아르바이트 월급으로 갚으면 되겠다는 생각으로 대부업체에서 대출을 받았다”고 말했다. 그런데 이씨는 아르바이트 월급날이 무이자 대출기간이 끝난 뒤라는 사실을 염두에 두지 않았다. 이씨는 “무이자 대출기간이 끝나고 사흘 뒤 월급을 받았다. 날짜가 별로 지나지 않아 월급과 모아놓은 돈으로 원금 및 이자를 충분히 해결할 수 있으리라 생각했는데, 상환기간이 지나자마자 3년 약정으로 매달 원금과 이자를 갚는 형식으로 바뀌어 있었다”며 “도저히 혼자 해결할 수 없는 액수라 부끄럽지만 부모님에게 손을 벌려 갚았다”고 말했다.

조남희 대표는 “무이자 마케팅은 전형적인 미끼 상품으로 한번 발을 잘못 디디면 금리가 아주 높은 제2, 제3금융권의 늪에 빠질 수 있으니 금융당국의 관리, 감독이 필요하다”고 말했다.

그러나 아직까지 금융당국은 상황 파악도 제대로 못 하고 있다. 7월 25일에야 비로소 ‘대부업의 등록 및 금융이용자 보호에 관한 법률’이 개정돼 지방자치단체에서 담당하던 대부업체의 관리, 감독 권한이 금융감독원에도 생겼다. 금융감독원은 전담팀을 만들고 있지만 현재 대부업체 현황 파악에 어려움을 겪고 있다. 금융감독원 한 관계자는 “전국 대부업체 실태를 조사하고 등록하는 업무만으로도 벅찬 상태”라고 밝혔다.