![[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/e3/43/08/62e3430811e3d2738250.jpg)

[GettyImages]

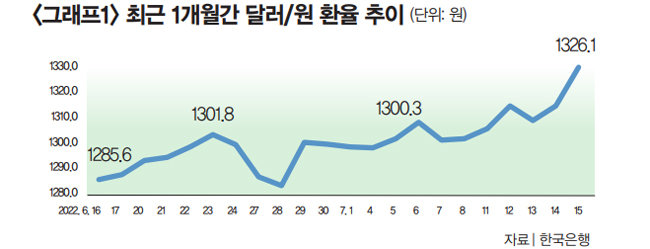

얼마 전 지인과 대화 중에 들은 질문이다. 질문에 답하기 전 먼저 현 상황을 간단히 살펴보자. 최근 달러 대비 여러 나라의 통화가치가 하락하고 있다. 미국 소비자물가지수 상승률이 41년 만에 최고치를 기록하고, 연방준비제도이사회(연준)가 기준금리를 대폭 인상하는 등 다양한 경제상황이 펼쳐지면서 달러화의 독주가 강화될 것이라는 분석이 나오고 있다. 7월 15일 종가 기준으로 달러 대비 원화 환율은 1326.1원으로 금융위기 시기인 2009년 4월 29일(1340.7원) 이후 13년 2개월 만에 가장 높은 수준을 보였다(그래프1 참조). 어떤 기사는 “원화 값이 1326원으로 하락했다” 하고, 다른 기사에서는 “달러가 1326원으로 상승했다”고 한다. 누구는 ‘달러/원 환율’이라 하고, 다른 이는 ‘원/달러 환율’이라고 표기한다. 우선 환율 표기 방식에 대해 정확히 알아보자.

달러/원 환율 13년 만에 최고치

환율 표기는 기준통화와 비교통화를 연이어 적는 방식이다. 예를 들어 미국달러(USD) 대비 원화(KRW) 환율 표기는 ‘USDKRW’다. 우리말로는 기준통화를 앞에 표기해 ‘달러/원 환율’이라고 한다. 이를 1달러의 원화 가치라는 의미로 ‘원/달러’라고 표기하는 경우도 있다. 표기 방식에 따른 차이다. 이때 1300원이라는 값이 1400원이 되면 표기 방식에 따라 원화값이 100원 하락했다고 할 수도 있고, 달러값이 100원 상승했다고 표현할 수도 있다.최근 달러/원 환율을 보면 6월 23일 1301.8원을 기록하며 1300원을 넘어섰다. 달러/원 환율이 1300원을 넘긴 것은 2009년 7월 13일(1315.0원)을 끝으로 13년 만의 일이다. 6월 말 잠시 1300원 아래로 내려간 환율은 7월 들어 계속 상승 중이다. 코로나19 팬데믹이 한창이던 2020년 3월에도 환율이 급등했으나 당시 최고치는 3월 19일 종가 기준 1285.7원으로 1300원에 미치지 못했다. 지인의 질문처럼 최근 환율 수준이 13년 만에 최고치를 경신 중이니 역대급으로 달러값이 비싸다고 볼 수 있다. 달러값이 충분히 비싸고 향후 환율이 하락할 것으로 판단되면 보유한 달러를 팔아 (달러 대비 저렴한) 원화로 바꾸는 것이 좋은 투자전략일 수 있다. 반대로 높은 인플레이션과 연준의 금리인상이 지속돼 환율 상승이 추세적으로 이어질 것이라고 본다면 달러 추가 매수가 좋은 전략이 될 것이다. 환율의 향후 전망에 따라 좋은 투자전략이 완전히 달라지는 것이다.

자산배분 포트폴리오 투자를 하는 경우도 고민은 비슷하다. 움직임이 서로 다른 자산에 분산투자하는 자산배분 투자에서는 자산 분산, 지역 분산, 통화 분산을 통해 위험을 낮추고 수익을 보전하는데 통화 분산 방법 중 하나로 달러 환율에 노출된 자산을 보유한다. 예를 들어 미국 국채 ETF(상장지수펀드)를 선택할 때 환헤지 상품이 아닌 환노출 상품을 선택함으로써 달러 투자를 겸하는 방식이다. 이런 투자를 하는 이들도 같은 고민을 하게 된다. 환율이 역사적 고점이고 향후 하락할 것으로 판단된다면 환노출 상품이 아닌 환헤지 상품으로 바꾸는 게 더 나은 전략이기 때문이다.

단독으로 진행하는 달러 투자자든, 달러를 보유하는 자산배분 투자자든 이 질문에 대한 답을 결정하는 것은 ‘미래의 달러 환율 예측’이다. 달러 환율이 앞으로 상승한다고 생각하면 달러를 더 보유하거나 환노출을 하는 것이 맞고, 반대로 하락한다고 예측하면 달러 매도(혹은 환헤지)로 대응하는 편이 낫다. “달러가 올라갈까요? 내려갈까요?”라고 질문한 지인에게 ‘뇌의 해석자’에 대해 이야기해주고 싶다.

존재하지 않는 패턴 찾으려 애쓰는 인간의 뇌

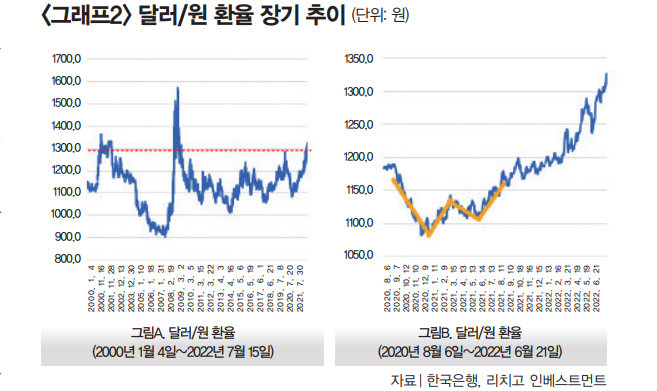

미국 뉴욕대 신경경제학과 교수인 폴 글림처는 저서 ‘돈 굴리는 뇌’(2013)에서 다음과 같이 설명한다. 인간의 두뇌는 선천적으로 단순한 패턴을 인지해 판별하는 능력을 가지고 있다. 이러한 능력은 선사시대 인류가 맹수를 피해 식량과 주거지를 찾아내고, 훗날 농작물을 재배하는 농경사회로 나아가도록 했다. 조지 월퍼트 미국 다트머스대 심리학과 교수는 인간이 왜 예측 불가능한 상황에서도 패턴을 찾아내려 하는지를 연구했다. 월퍼트 연구진은 연구를 통해 뇌 좌반구에는 패턴이 존재하지 않는 경우에도 패턴을 찾아내게 만드는 인자가 존재한다는 사실을 알아냈다. 그리고 이 인자에 ‘해석자(interpreter)’라는 이름을 붙였다. 해석자는 실제로 패턴이 존재할 때는 유리하게 작용하지만 그 반대 경우에는 우리에게 혼란만 가중할 수 있다.지인이 판단한 1300원에 대한 인식이 뇌의 해석자 때문은 아닐지 생각해봐야 한다. 실제로 존재하지 않는 1300원이라는 환율 상단(upper bound)을 ‘인식’하게 만들어 향후 환율 하락을 암시하게 하거나, 반대로 차트를 통해 환율 상승 패턴을 ‘인식’해 추세적인 상승을 짐작하게 만드는 것 모두 해석자 때문일 수 있다. 환율의 상승 혹은 하락을 예상한다면 두 달 전 혹은 1250원일 때도 동일한 전망을 할 수 있었을지 스스로 물어봐야 한다. 답변하기 어렵다면 뇌의 해석자 때문이거나 알 수 없는 또 다른 심리의 영향일 수 있다.

대답하기 쉽지 않을 것이다. 어느 쪽에 눈길이 더 간다면 아마 자신의 성향이나 경험과 관련 있을 테다. 내게 같은 질문을 한다면 대답은 “잘 모르겠다”이다. 최근 환율이 올랐다고 해서 더 올라간다고 할 수도 없고, 혹은 많이 올랐으니 하락할 것이라고 주장할 수도 없다. 나 같은 자산배분 투자자들은 특정 자산의 움직임이 오를지 내릴지 예측하기 어렵다는 것을 받아들인다. 그래서 다양한 자산에 분산해놓는 것이다. 시장에는 늘 예측하는 이들이 있게 마련이다. 그리고 그들 중 누군가는 예측이 맞았다고 한다. 그들의 예측이, 혹은 당신의 예측이 사후 확신 편향은 아닌지 따져봐야 한다. ‘사후 확신 편향(hindsight bias)’은 사후 설명 편향, 사후 판단 편향, 뒷북 편향, 후견지명(後見之明) 효과라고도 하는데 이미 발생한 사건 결과를 보면서 그 결과를 미리 예측할 수 있었으리라 오해하는 것을 말한다. “거 봐, 내 말이 맞지?” “내 이럴 줄 알았다니까” 같은 말을 하는 경우다.