세계적 금융위기를 겪은 2008년 12월 31`일 미국 뉴욕증권거래소 모습.

개인투자자도 금융위기 이후 1800~2000을 지겹도록 오르내리는 박스권 장세에 지쳐 시장을 떠나고 있다. 펀드 투자자도 2000을 넘나들 때마다 환매하느라 여념이 없다. 손실에 마음 고생한 이는 원금이 되자 안도의 한숨을 쉬며 환매하고, 수익이 난 투자자도 기다리기보다 수익을 확정하기 위해 환매한다. 결국 주식시장으로 오는 돈과 사람은 계속 줄어드는 반면, 나가는 돈과 사람은 늘고 있는 셈이다. 사정이 이렇다 보니 투자 대상으로서 주식시장의 매력은 최근 몇 년 새 크게 줄어들었다.

투자자 처지에선 이런 시기에는 아예 짐을 싸서 주식시장을 떠나는 게 더 안전하지 않을까 하는 생각이 들 수도 있다. 하지만 결론부터 얘기하자면, 주식시장에 그대로 머물러 있는 게 낫다.

마켓 타이밍 전략은 위험천만

경이적인 수익률을 기록한 마젤란펀드 운용자 피터 린치.

린치는 1977년 5월부터 90년 5월까지 13년간 마젤란펀드를 운용하면서 연평균 29.2%라는 경이적인 수익률을 올렸다. 87년 ‘블랙 먼데이’ 때도 플러스 수익률을 기록했을 정도로 단 한 해도 마이너스를 기록하지 않았다. 게다가 린치가 활동하던 시기는 미국 증시 역사상 최대 호황 사이클에 접어든 때였다. 당시 마젤란펀드에 투자한 것은 마켓 타이밍이나 펀드 선택에서 최고의 선택이었던 셈이다.

그러나 린치가 투자자들을 조사해보니 그의 기대와는 사뭇 달랐다. 펀드 가입 고객 가운데 절반 이상이 손해를 본 것이다. 왜 이런 일이 일어났을까. 수익률이 좋았던 1, 2분기에 돈을 넣었다가 부진했던 1, 2분기 후에 돈을 빼버렸기 때문이다. 수익률이 좋을 때 투자하고 수익률이 나쁠 때 환매한 것이다. 즉 비싸게 사서 싸게 팔아버린 것이다.

시장에 머물러야 하는 또 다른 이유는 주식에 투자해 얻는 수익률의 80~90%는 전체 투자 기간의 2~7%밖에 되지 않기 때문이다. 샌퍼드 번스타인 앤드 컴퍼니의 연구 결과에 따르면, 1926년부터 93년까지 수익률이 가장 좋았던 60개월간은 평균 수익률이 11%였다. 하지만 수익률이 가장 좋았던 60개월은 전체 기간의 7%에 불과했다. 만일 이 7%의 기간에 투자하지 않았다면, 수익률은 평균 0.01%에 그쳤을 뿐이다. 과연 누가 이 시점을 정확히 맞힐 수 있단 말인가.

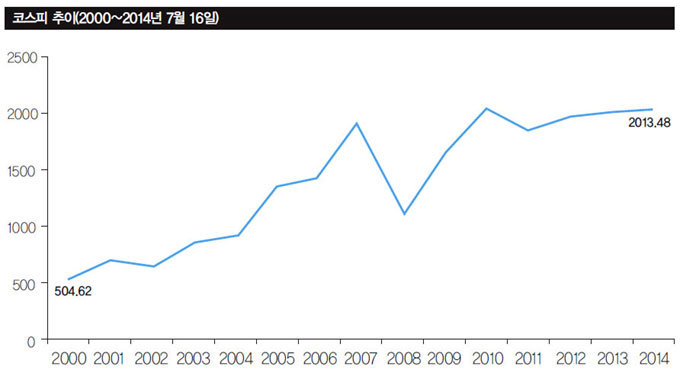

지금까지 이야기가 원론이었다면, 지금부터는 현실이다. 2000년대 들어 우리나라 증권시장은 폭발적으로 성장했다(그래프 참조). IT(정보기술) 버블이 붕괴한 후 500에서 2000대까지 7년간 쉼 없이 달려왔다. 그러다 크게 휘청거리게 되는데, 바로 2008년 글로벌 금융위기 시기였다. 그 후부터는 1800~2100을 오가며 박스권 장세를 형성하고 있다. 박스권 장세란 크게 상승하지도 않지만 큰 하락도 없는 시장 흐름을 의미한다. 이는 수익이 크지 않지만 손실 폭도 크지 않을 수 있다는 것을 뜻하기도 한다. 만일 2100에서 1800까지 하락했다 해도 최대 손실폭은 16.6%가량이다. 소위 ‘박살나는’ 시장이 아닌 것이다. 확언할 수는 없지만 박스권 장세는 다른 측면에선 손실 가능성이 제한된 시장이라고도 할 수 있다.

또 하나는 마땅한 다른 투자처가 없다는 점이다. 예·적금은 사상 최저치를 기록하고 있고, 부동산시장은 거의 뇌사 상태다. 그런데 시중에 돈은 많이 풀려 있다. 그것도 세계적 차원에서 그렇다. 돈이 많이 풀리면 인플레이션 압력으로 금값이 더 오를 것이라는 주장이 있었지만, 이는 단지 희망사항이었음이 드러나고 있다. 금 투자자들은 지금 고통스럽다.

지금은 돈은 있으나 갈 곳이 없는 상태다. 하지만 돈은 영원히 머무를 수 없는 존재다. 언젠가는 어디론가 흘러가야 한다. 역사적으로 돈이 다시 길을 찾아 흐르기 시작할 때 가장 먼저 찾는 곳은 주식시장이었다. 문제는 그때가 언제인지 아무도 모른다는 사실이다. 시장에 머물러야 하는 또 하나의 이유가 여기 있다.

주식시장에서 버텨야 하는 것은 알겠는데 두려움이 있다면, 리밸런싱으로 해결하면 된다. 예를 들어 주식(주식형 펀드)과 채권(채권형 펀드나 예금)의 비율을 각각 50 대 50으로 정해놓고 투자를 시작한다. 그리고 가격 변동으로 주식이나 채권의 비중이 높아지면, 일정 시점마다 다시 원래 비율로 되돌려놓는다. 리밸런싱은 주가가 하락해 주식 비중이 줄어들면 주식을 싸게 사고, 반대 경우에는 비싸게 파는 효과를 얻을 수 있다. 게다가 실행하기도 쉽다. 정작 문제는 너무 쉽기 때문에 알면서 실천에 옮기는 사람이 적다는 것이다. 주식의 비중을 40%까지만 가져가도 시장에서 대실패를 할 가능성은 거의 없다. 이것도 귀찮으면 아예 혼합형 펀드를 이용하는 것도 한 방법이다. 혼합형 펀드는 주식과 채권에 정해진 비율이 있는데, 이 비율이 변하면 원래 비율대로 돌려놓는다. 채권 혼합형은 주식이 40%, 주식 혼합형은 주식이 60%다.

흔히 주식투자를 집을 사듯이 해야 한다고 말한다. 우리가 못 느끼고 있을 뿐 실제 집값도 매년 오르지 않고 길게 보면 매우 짧은 기간에 압축적으로 상승한다. 주식처럼 말이다. 주식도 부동산 같은 장기자산의 관점에서 접근할 필요가 있다. 그 방법은 가급적 시장에 머물면서 리밸런싱을 해나가는 것이다. 좋은 투자법은 진부하다. 그래서 인기가 없는 것이 아닐까.

![[영상] “우리 인구의 20% 차지하는 70년대생, 은퇴 준비 발등의 불”](https://dimg.donga.com/a/570/380/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)

![[영상] 폰을 ‘두 번’ 펼치니 ‘태블릿’이 됐습니다](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a9/23/6948a9231242a0a0a0a.png)