경기 평택의 한 완성차 공장에서 직원들이 반조립 차체에 배선작업을 하고 있다.

‘한강의 기적’을 이룬 고도성장의 대명사 한국 경제가 2011년 이후 저성장 늪에서 헤어나지 못하고 있다. 생산성이 낮은 서비스업을 대신해 성장을 견인해왔던 제조업이 힘을 잃었기 때문이다. 1998년 외환위기와 2008년 글로벌 금융위기가 발생했을 당시 제조업 생산이 1년 정도 급감한 사례가 있지만, 이번처럼 3년이나 정체를 지속한 적은 없었다.

2001~2010년 평균 6.7%였던 제조업 생산증가율은 2011~2013년 평균 2.2%로 크게 떨어졌다. 이는 곧바로 저성장으로 연결됐다. 글로벌 금융위기와 그에 따른 세계적 교역 위축으로 국내 제조업 생산이 억제된 것이 결정적 원인이었다. 국내 경제의 높은 제조업 및 수출 의존도를 감안할 때, 선진국에 이어 신흥국의 성장세 둔화는 국내 경제의 저성장을 고착화할 수 있는 구체적 위협이다.

그래도 아직은 A가 전성기 시절 경기력을 유지하는 만큼 얼마간은 희망이 있다. 문제는 30을 넘긴 A의 나이다. B가 빨리 성장해야 할 텐데 싹수가 보이지 않는다. 오히려 최근 더 부진한 B의 몫까지 A가 한발 더 뛰어야 하는 상황이 이어지는 중이다. 역대 챔피언 팀이 너 나 할 것 없이 에이스의 노쇠 때문에 쇠락한 것을 봐온 터라 마음은 더 급하다. A가 아무리 100년에 한 번 나올까 말까 한 천재 선수라 해도 자연 이치를 거스를 수는 없는 것 아닌가.

성장기여율 도리어 상승 기현상

우리 경제의 최근 상황을 되짚어보자. 제조업이 생산 부진 상태에 빠졌지만 국내총생산(GDP)에 대한 성장기여율은 도리어 상승하고 있다는 기현상이야말로 문제의 심각성을 잘 보여준다. 현재 국내 GDP에서 제조업의 비중(부가가치 기준)은 31% 정도다. 금융위기 이후 제조업의 GDP 성장기여율은 평균 43%에 달한다. 물론 이러한 현상은 서비스업의 상대적인 부진 때문에 발생한 결과다. 서비스업은 그 비중이 통상 전체 고용에서 70%, 전체 부가가치에서 60% 정도지만, 2011~2012년 GDP 성장에 대한 기여율은 40% 내외에 그쳤다.

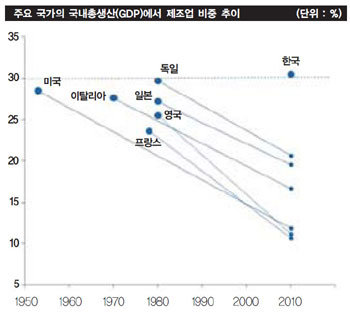

선진국 사례를 볼 때 향후 국내 경제에서 제조업의 구실이 약화되리라는 것은 확정적인 사실에 가깝다. 주요 선진국에서는 제조업 비중이 전체 GDP의 30% 부근에 도달한 이후 점진적으로 하락하는 현상이 공통적으로 나타났다. 필자는 이를 가리켜 ‘제조업 30%의 법칙’이라고 부른다.

미국은 제2차 세계대전 당시 제조업 비중이 급상승해 1953년 28.5%로 정점에 도달했다. 그러다 60년대 말부터 본격적으로 하락해 2009년 현재는 11.9% 수준이다. 80년 25%를 상회하던 영국과 프랑스의 제조업 비중도 최근에는 각각 10.9%, 10.7%에 불과하다. 제조업 비중이 높다는 독일과 일본도 같은 운명이다. 독일은 80년 29.8%에서 2009년 19.3%로, 일본은 84년 27.5%에서 2009년 17.8%로 하락했다. 예외 없이 ‘제조업 30%의 법칙’이 적용돼온 것이다(그래프 참조).

문제는 대다수 국가에서 제조업 비중이 본격적으로 하락하기 시작하는 시점에 GDP 성장률도 크게 떨어지는 경향이 있다는 점이다. 제조업 비중 하락은 한 국가가 고도성장기에서 안정성장기로 진입할 때 나타나는 현상이다. 따라서 제조업 부가가치 비중이 30%를 상회하는 지금이 국내 제조업 성장의 정점일 개연성이 크다.

운동선수에게는 노화가 경기력 저하의 주요 원인이듯, ‘제조업 30%의 법칙’에도 이유가 있다. 첫째, 이 현상은 경제가 성장하면서 서비스 수요가 재화 수요보다 빠르게 증가하기 때문에 발생한다. 선진국에서는 재화 수요 대 서비스 수요 비율이 지속적으로 하락해왔고, 이에 따라 전체 GDP에서 제조업의 비중도 점차 줄었다. 한국도 예외가 아니다. 국내 수요의 재화 대 서비스 비율은 1970년 1분기 2.3에서 2013년 3분기 0.7까지 하락했다. 그런데 다른 선진국과 달리, 한국은 이 비율이 하락함에도 GDP에서 제조업의 비중은 떨어지지 않았다. 외수 의존도가 워낙 높았기 때문이다. 그러나 한국 경제의 수출 비중은 이미 GDP 60%에 가까워 더는 상승하기 쉽지 않은 상황이다.

일본처럼 제조업 비중 떨어질 수도

BMW의 중국 내 합자법인 브릴리언스BMW 선양공장에서 한 근로자가 중형세단 ‘5시리즈’를 조립하고 있다.

셋째, 환율 등 대외환경 변화도 원인으로 작용했다. 일본은 1985년 플라자합의 이후 90년대 전반기까지 엔고로 제조업 비중이 크게 하락했다. 향후 국내에서도 원화 강세 압력이 가중할 경우 일본의 엔고 불황과 유사한 상황에 직면할 수 있다. 또한 중국 등 신흥국이 부상해 글로벌 공급사슬에서 한국의 위상이 추락할 경우, 제조업은 물론 경제 전반이 저성장에 빠질 위험도 커질 수 있다.

한국 경제는 김연아, 박태환 같은 천재 선수들이 은퇴하기 직전의 국가대표팀과 비슷하다. 이들을 넘어서지는 못할지라도, 세계 무대에서 경쟁 가능한 선수를 키워내야 다음 올림픽이 남의 잔치가 되지 않을 것이다. 제조업에서 서비스업으로 성장동력을 확대하는 것만이 ‘제조업 30%의 법칙’에도 저성장 늪을 피해나가는 길이라는 뜻이다.