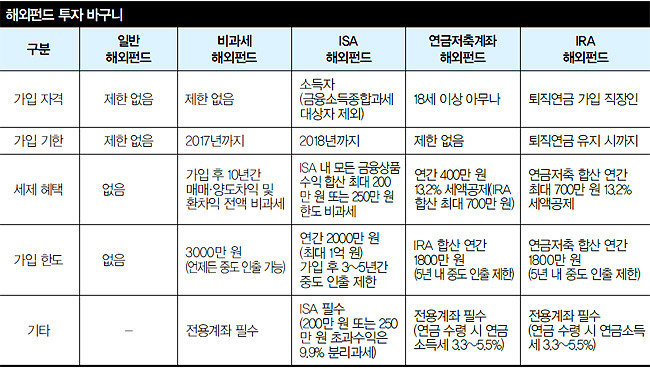

표에서처럼 동일한 해외펀드라도 어떤 바구니를 선택하느냐에 따라 효과는 크게 달라진다. 한도 제한 없이 아무나 가입할 수 있는 일반 해외펀드 수익금에는 15.4% 세금이 붙지만, 동일한 펀드를 비과세해외펀드로 투자했다면 세금은 전혀 없다. 다만 비과세해외펀드의 경우 반드시 2017년까지 전용계좌를 개설하고 가입해야 한다. 따라서 그전에 같은 이름의 해외펀드에 투자하고 있었더라도 비과세 혜택을 보려면 그것을 해지한 후 비과세해외펀드에 다시 가입해야 한다. 비과세해외펀드 전용계좌는 개수에 상관없이 여러 개를 만들 수 있지만 총 투자 한도액은 모든 계좌 합산 3000만 원으로 제한된다.

2018년 이후 중도 인출액 총 투자 한도액에서 차감

이처럼 비과세해외펀드 전용계좌를 통해 해외펀드에 투자할 수 있는 한도는 3000만 원이지만 그것을 계좌 개설기간인 2017년까지 모두 투자해야 하는 것은 아니다. 즉 계좌 개설 후 10년 동안 최대한도 3000만 원 이내에서 자신이 가입한 해외펀드에 투자 금액을 일시 또는 수시는 물론, 월정액 적립식으로 투자할 수 있다. 다시 말해 비과세해외펀드 전용계좌를 통해 A, B, C 해외펀드 3개에 가입했다면 각각의 펀드에 1000만 원씩 일시에 투자할 수도 있고, 1년에 100만 원씩 총 300만 원을 10년 동안 나눠 투자할 수도 있으며, 매달 총 25만 원을 3개 펀드에 적당히 나눠(A 10만 원, B 10만 원, C 5만 원) 120개월(10년) 동안 투자할 수도 있다.다만 전용계좌 내에서 새로운 해외펀드를 설정하는 것은 2017년까지로 제한되며 그 후부터는 보유 펀드의 추가 매수만 가능하므로 그전까지 전용계좌를 통해 다양한 해외펀드를 미리 설정해두는 것이 좋다. 중도 인출 역시 자유로우며 2017년까지 중도 인출은 총 투자 한도액 3000만 원에 영향을 미치지 않는다. 그러나 2018년 이후부터의 중도 인출은 총 투자 한도액에서 차감된다는 사실을 꼭 기억해두는 것이 좋다. 위 사례에서 3개 펀드에 각각 1000만 원씩 한도금액인 총 3000만 원을 채워 투자한 후 그 가운데 A, B펀드(총 투자금 2000만 원)를 환매했더라도 2017년까지는 환매금액만큼 복원할 수 있지만 2018년 이후부터는 추가로 늘릴 수 없다. 만약 A, B펀드(총 투자금 2000만 원)를 2018년 이후 환매한 후 인출했다면 남아 있는 1000만 원 외 앞으로 새롭게 투자할 수 없다.

절세 혜택 갑, 연금저축계좌와 IRA

해외펀드 투자는 연금저축계좌와 개인퇴직계좌(IRA)를 통해서도 가능하다. 그러나 연금저축계좌와 IRA는 위 두 가지 계좌와는 성격이 완전히 다르다. 즉 비과세해외펀드 전용계좌와 ISA가 단기 혹은 중기 목돈 마련을 위한 것이라면 연금저축계좌와 IRA는 은퇴자금 목적의 장기 상품이다. 그러나 연금저축계좌와 IRA를 합산해 연간 1800만 원까지 투자할 수 있다는 점, 두 계좌를 합산해 연간 최대 700만 원(연금저축은 400만 원)까지 13.2% 세액공제를 받을 수 있다는 점, 수익금에 대한 비과세 혜택은 없지만 세금을 당장 내지 않고 연금 지급 시점으로 한참 미뤄지는 과세이연효과와 함께 해당 기간 부과돼야 할 세금이 사실상 재투자된다는 점, 연금 지급 시점에서 부과되는 세금도 실제 연금수령액을 기준으로 연금 수령 나이에 따라 3.3%에서 5.5%까지 차등 적용된다는 점 등을 고려하면 절세 혜택 측면에서 연금저축계좌와 IRA를 능가할 만한 수단은 없다. 사회적 문제로 등장한 은퇴자금 마련을 장기저축을 통해 지원하기 위한 정부 정책 때문이다. 물론 두 계좌 역시 최소 유지기간 5년 이내 중도 인출하면 그때까지 받은 세액공제 혜택을 토해내야 한다. 따라서 여유자금이 충분한 직장인의 경우 단순히 세액공제 한도액만큼만 가입하기보다 최대 납부 한도액인 연간 1800만 원 범위 내에서 전략적으로 접근할 필요가 있다.

![[영상] “우리 인구의 20% 차지하는 70년대생, 은퇴 준비 발등의 불”](https://dimg.donga.com/a/570/380/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)

![[영상] 폰을 ‘두 번’ 펼치니 ‘태블릿’이 됐습니다](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a9/23/6948a9231242a0a0a0a.png)