![자녀 교육비는 점점 늘어나니 초등생이라면 적정선에서 지출하고, 나중을 위해 저축과 투자를 하는 편이 좋다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/a2/a8/fd/62a2a8fd184cd2738276.jpg)

자녀 교육비는 점점 늘어나니 초등생이라면 적정선에서 지출하고, 나중을 위해 저축과 투자를 하는 편이 좋다. [GETTYIMAGES]

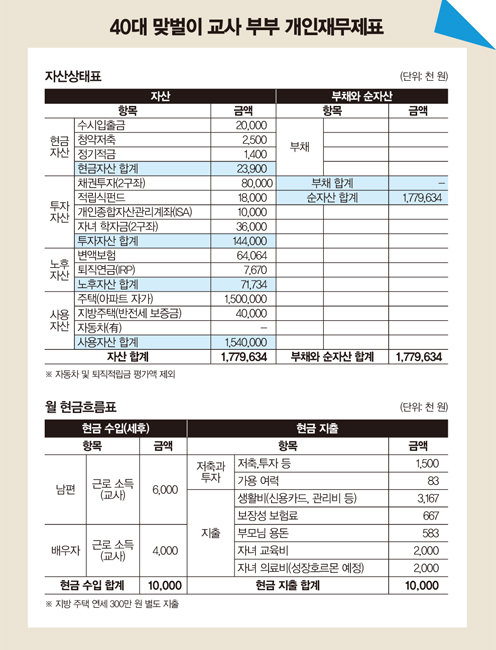

A 총자산은 17억8000만 원가량이고 부채는 없습니다. 현금자산, 투자자산, 노후자산, 사용자산을 잘 배분해 운영 중입니다. 직업이 안정적이고 소득 또한 계속 증가할 것으로 예상됩니다. 투자성향은 안정적이며 현재 가용 여력은 거의 없습니다. 기존에 가입한 투자상품 점검이 필요해 보입니다.

재무적 장점으로는 생활비가 소득 대비 32%로 과소비하지 않고 근검절약하고 있다는 것, 보장성 보험료가 소득 대비 6%로 적당한 수준이라는 것을 들 수 있습니다.

재무적 단점은 자녀를 위한 교육비와 의료비(성장호르몬제) 지출이 큰 편이라는 것, 배우자는 연말정산 시 공제항목이 적어 세금을 추징당하고 있다는 것입니다.

이를 개선하려면 먼저 초등생 자녀의 교육비와 의료비 비중이 소득 대비 40%가량으로 높은 편이라 조절이 필요합니다. 중학교, 고등학교로 올라갈수록 더 많은 교육비가 필요하니 적정선에서 지출하고, 나머지는 나중을 위해 저축과 투자를 하는 편이 좋습니다. 소득 대비 10% 정도를 추천합니다.

맞벌이 부부는 대부분 남편이 자녀 기본 공제를 받기에 배우자에게는 세액공제, 소득공제 항목이 별로 없는 편입니다. 이 경우 세액공제용 연금저축이나 연금펀드, 퇴직연금(IRP) 등에 가입해 절세와 함께 노후 준비를 하는 것이 좋습니다.

앞으로도 금리인상이 예정된 만큼 기존에 가입한 펀드, 개인종합자산관리계좌(ISA), 변액보험, IRP 등 투자상품 수익률을 평가하고 자산 재배분 전략을 세워야 합니다. 개인 투자성향을 고려해야겠지만 적립식은 꾸준히 공격적으로 운영하고, 거치식은 어느 정도 안전자산으로 옮기길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.

![[영상] 멸종위기 야생 독수리에게 밥을… <br>파주 ‘독수리 식당’](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/5c/75/cc/695c75cc0d36a0a0a0a.png)