중국 상하이의 한 증권회사 객장.

후강퉁은 상하이 옛 지명인 후와 홍콩의 ‘콩’에 해당하는 중국어 발음 강(港), 서로 교류한다는 뜻의 통(通)이 합쳐진 말이다. 우리말로는 ‘상하이-홍콩 주식 교차거래 제도’, 영어로는 ‘Shanghai-Hongkong Stock Connection’으로 표시한다. 도입이 공식화된 것은 2014년 4월 10일 홍콩 증권선물위원회(SFC)와 중국증권감독관리위원회(CSRC)가 ‘상하이-홍콩 주식 교차거래’ 제도를 신설하겠다고 공동 발표하면서부터. 자본시장 개방, 위안의 국제화, 중국증시 활성화 차원에서 중국 정부가 마련한 조치였다.

4월 후강퉁의 시행 시기를 공표할 당시 중국 정책당국은 준비에 약 6개월이 소요될 것이라고 언급했다. 10월 27일쯤 실시될 것이라는 전망이 유력했던 이유다. 그러나 10월 26일 홍콩거래소는 중국 당국의 미승인 때문에 후강퉁 실시가 잠정 연기됐다고 발표했다. 연기 배경을 직접적으로 언급하지는 않았지만, 배당과 세금 처리 문제, 홍콩 점거시위 등이 일부 영향을 미친 것으로 보인다.

11월 17일 개시 확정

최근 들어서야 양국은 후강퉁 개시일자를 11월 17일로 확정 발표했다. 앞서 11월 초 상하이 거래소와 홍콩 증권사 간 시범운영을 통해 기술적 준비를 완료한 것으로 확인됐고, 중국 CSRC 측도 “후강퉁 준비 작업이 마지막 단계에 도달했다”고 설명한 바 있다.

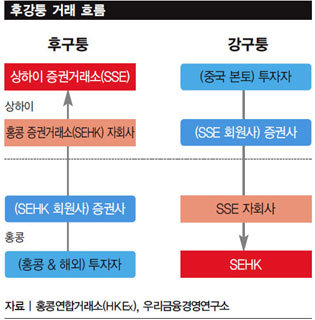

구체적으로 살펴보자. 후강퉁은 크게 해외투자자(홍콩 투자자도 해외투자자로 간주)가 홍콩 증권거래소의 회원 증권사를 통해 상하이 주식을 매매할 수 있는 후구퉁(Northbound Trading)과 중국 본토 투자자가 상하이 증권거래소 회원 증권사를 통해 홍콩 주식을 매매할 수 있는 강구퉁(港股通·Southbound Trading)으로 구분된다(그림 참조).

후구퉁의 투자 대상 종목은 상하이 A주 시장 내 SSE180지수와 SSE380지수의 구성 종목, 상하이 A주와 홍콩 H주에 동시 상장된 종목 등 총 568개다. 강구퉁의 경우 홍콩 증권거래소 내 항셍종합대형지수와 항셍종합중형지수 구성 종목, 상해 A주와 홍콩 H주에 동시 상장된 종목 등 총 265개다. 후구퉁의 총투자 한도는 3000억 위안(약 53조 원)이고 일일 거래 한도는 순매수 기준 130억 위안(약 2조3000억 원)이며, 강구퉁의 경우 총투자 한도는 2500억 위안(약 44조4000억 원)이고 일일 거래한도는 105억 위안(약 1조9000억 원)이다.

투자자가 눈여겨볼 대목은 후구퉁과 강구퉁 모두 위안으로 거래되기 때문에 환위험이 수반될 수 있다는 점이다. 또한 후구퉁은 외국인 지분율 제한 규정을 적용받기 때문에 한도가 이미 소진된 종목의 경우 매수가 불가능할 수 있다. 현재 중국에서는 단일종목 기준으로 개별 해외투자자의 최대 지분율을 10%, 전체 해외투자자의 최대 지분율을 30%로 제한하고 있다. QFII(적격외국인기관투자자)나 RQFII(위안 적격해외기관투자자) 등 관련 라이선스를 보유한 기관투자자가 보유한 지분까지 모두 합산해 외국인 지분율을 계산한다.

문제는 후강퉁이 실시될 경우 국내 증시에도 영향을 끼칠 수 있다는 점이다. 수급 측면에서 보자면 다소 부정적인 영향이 예상된다. 후강퉁 실시로 자금 흐름이 중국 본토 증시로 몰릴 경우, 비슷한 투자 대상으로 분류되는 한국의 경우 해외투자자의 매수세가 상대적으로 약화될 개연성이 높다.

국내 금융회사들 새로운 기회

특히 후강퉁 이후 중국 상하이 A주가 모건스탠리캐피털인터내셔널(MSCI) 신흥국 지수에 편입된다면 MSCI 신흥지수 내에서 한국의 비중은 기존 15.9%에서 14.2%로 축소될 수 있다. 전 세계 대표주식을 대상으로 산출하는 MSCI 지수에서 한국의 비중이 낮아진다면, 이를 참고해 포트폴리오를 구성하는 글로벌 기관투자자의 투자 결정에도 영향을 끼칠 공산이 크다.

반면 국내 금융회사들에게 후강퉁은 새로운 비즈니스 기회다. 외국증권 중개, 외환서비스, 투자은행(IB) 업무 전반에서 다양한 노하우를 축적할 수 있는 계기라는 점에서 긍정적이다. 국내 증권사의 외화증권 수탁수수료 수입은 연간 240억 원(2010~2013년 평균) 규모로 전체 수탁수수료 수입에서의 비중이 1%에도 못 미치지만, 후강퉁 실시로 중국 본토 주식 거래가 활발해지면 비중이 점차 증가할 것으로 예상된다. 더불어 자본시장 개방 확대 관점에서 중국 기업들의 IB 수요가 증대되고, 국내 금융회사들이 중국 기업에 좀 더 쉽게 접근할 수 있도록 해준다는 점도 긍정적인 기대효과다.

물론 무엇보다 기대할 만한 부분은 수많은 국내투자자에게 새롭고 매력적인 투자 수단을 제공한다는 점이다. 중국 주식시장은 경제 규모 대비 시가총액 비중(2013년 말 기준)이 46%로 미국(143%), 한국(108%), 일본(78%)에 비해 매우 낮다. 성장 잠재력이 충분히 크다는 뜻이다.

최근 전자상거래업체 알리바바의 미국 뉴욕 증시 상장 성공 사례에서 보듯 개별 기업의 성장 잠재력 또한 매우 높다고 할 수 있다. 환위험을 감수해야 하고 개별 기업에 대한 시장 정보가 아직 부족하다는 부담이 있긴 하지만, 장기적으로 중국 기업에 대한 투자 수요는 꾸준히 증가할 것으로 전망된다. 후강퉁 이후 시장 동향에 관심이 쏠리는 이유다.

![[영상] “달러 수급 불균형 더 심화… <br>대비 안 하면 자신만 손해”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/52/0d/26/69520d26165ea0a0a0a.png)