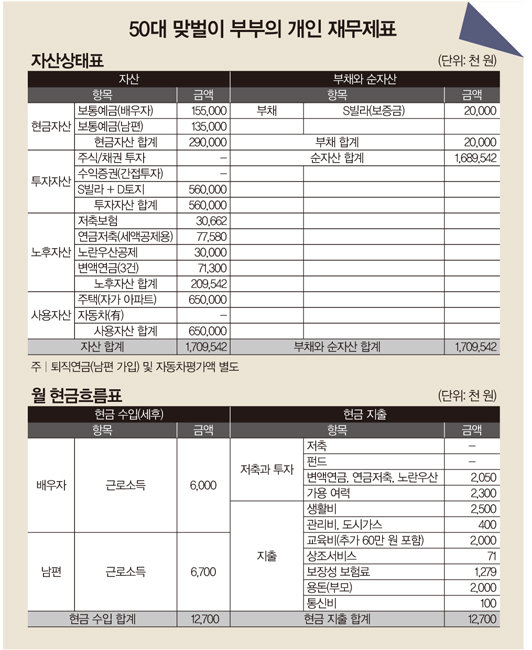

![기존에 가입한 보험 종류를 지금 확인해보자. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/61/5b/cb/59/615bcb590850d2738276.jpg)

기존에 가입한 보험 종류를 지금 확인해보자. [GettyImages]

A 보험과 연금은 당장 혜택을 누리기 어려운 금융상품입니다. 높은 보장성과 수익률을 얻으려면 정확한 진단에 따라 꾸준히 관리해야 합니다. 보험과 연금은 최초 계획을 잘 세워야 손해를 보지 않습니다.

상담자의 재무적 장점은 맞벌이 부부로 소득원이 둘이면서 직장생활이 안정적이고, 부채가 거의 없으면서 부동산과 금융자산이 적절히 분산됐다는 것입니다. 또한 과소비하지 않고 부모에게도 용돈을 잘 드리고 있네요.

재무적 단점은 장기 자금 중심으로 자산이 짜여 있다는 것입니다. 매달 남는 자금을 금리가 낮은 수시입출금 통장에 쌓아둔 것도 문제고요. 보험료가 계속 인상되는 갱신형 보험이 많은 데다, 자녀의 보험은 보장 만기가 30세로 짧게 설정돼 있습니다. 변액연금은 수익률이 낮을뿐더러 투자관리가 이뤄지지 않고 있습니다.

이 같은 단점을 개선하려면 여유자금을 금융상품에 투자하기 전 부부의 투자 성향을 먼저 파악해야 합니다. 여유자금 중 목돈은 안정적으로, 적립식은 공격적으로 운용해야 합니다. 목돈 투자는 투자 시점보다 평가액이 올라가야 수익이 나지만, 적립식투자는 투자 시점이 분산되기에 위험을 낮추면서 높은 수익률을 기대해볼 수 있습니다. 변동성이 높을수록 적립식투자 수익률은 올라갑니다. 다만 수익률이 올라갈 때까지 2~3년가량 시간이 걸립니다.

가족 가입 보험은 보험료가 인상되지 않는 비갱신형이면서 최대 100세까지 보장받을 수 있도록 리모델링이 필요합니다. 당장은 보험 중도 해약으로 손해가 발생하겠지만 리모델링하지 않으면 보장 혜택이 부족하고 손해액도 점점 커집니다.

변액연금은 투자 중인 펀드의 수익률을 평가한 후 필요 시 미국을 비롯한 선진국의 주식형 펀드 등 수익률이 좋을 것으로 예상되는 펀드로 갈아타는 편이 유리합니다. 거치식은 회사채권, 랩어카운트, 한국 공모주 펀드, 달러 연금에, 적립식은 해외 주식형 펀드, 변액연금에 분산하는 것을 제안합니다.