![지난해 12월 27일 서울 강남구 개포 프레지던스 자이 본보기집을 청약 희망자들이 둘러보고 있다. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5e/37/c5/ea/5e37c5ea1577d2738de6.jpg)

지난해 12월 27일 서울 강남구 개포 프레지던스 자이 본보기집을 청약 희망자들이 둘러보고 있다. [뉴시스]

청약과 입주의 온도차

지난해 여름 경남 창원시에서 6100세대의 메머드급 단지가 입주를 개시했다. 그런데 단지 규모가 무색할 만큼 마이너스 프리미엄 급매물이 속출하면서 창원 주택시장은 몸살을 앓았다. 분양 당시 26만 명이 청약해 무려 42대1의 청약률을 보였던 단지다. 이 ‘바늘 문’을 통과한 청약 당첨자는 3년 후 입주 시세가 분양가를 밑돌 것을 상상이나 했을까.‘로또 청약’의 원산지가 된 서울에서도 한때 청약 미달 단지가 존재했다. 2014년 강동구의 고덕래미안힐스테이트, 종로구의 경희궁자이는 청약 미달 혹은 가까스로 청약 마감을 한 흑역사를 기록했다. 그러나 두 단지의 시세는 입주 1년 만에 분양가 2배를 넘어섰고, 현재 ‘귀한 새 아파트’ 대접을 받으며 여전한 가격 상승세를 보이고 있다.

보통 아파트 청약에서 입주까지 3년이 소요된다. ‘청약시장’과 ‘입주시장’의 온도차를 통해 주택시장 3년 사이클을 추론할 수 있는 것이다. 물론 서울은 2015년부터 2019년까지 무려 5년간 상승장이 이어지며 이례적인 사이클을 기록했다. 하지만 2019년 서울 아파트의 가격 상승률은 2018년 대비 5분의 1 수준으로 축소됐다(2018년 13.5%→2019년 2.9%, KB국민은행 통계). 좀 더 자세히 들여다보면 2019년 가격상승분의 절반이 분양가상한제 도입 이후인 11~12월에 몰려 있다. 다시 말해 2019년 11~12월을 제외한다면 서울 주택시장은 0% 혹은 마이너스 성장률을 기록하며 본격적으로 둔화 국면에 접어들었을 것이다. 3년 사이클 관점에서 보자면 정부의 연이은 부동산 규제가 2018년을 ‘지연된 정점’으로 만들었으며(2018년 9·13 대책 이후 서울집값 폭등), 피로가 누적된 2019년 말미에 다시금 사이클을 지연시키는 효과를 가져왔다.

문재인 정부에 들어서서 무려 18번의 규제로 시장 본연의 ‘3년 사이클’이 훼손되긴 했지만, 3년이라는 시간은 주택시장의 변곡점을 가늠하는데 여전히 중요한 잣대다. 이 3년 사이클을 만들어내는 중요 변수는 2~3년의 시차를 두고 발생하는 입주량이다. 입주량에 관심을 갖는다면 1년 단위를 넘어서서 3년의 중장기 흐름을 읽어낼 수 있다. 입주의 양(量)에서 더 나아가 질적 수준까지 살핀다면 주택시장의 미래에 남다른 통찰을 얻을 수 있을 것이다.

‘공급 부족에 대한 기대감’ 경계해야

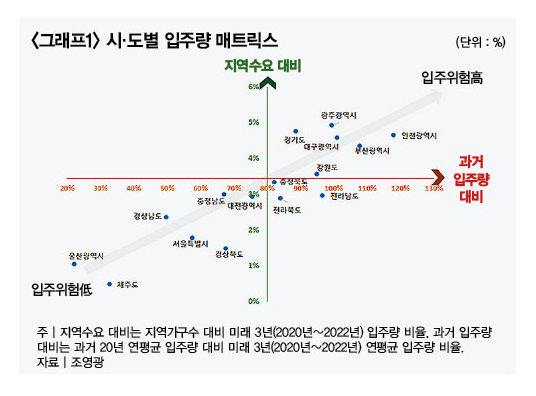

‘시·도별 입주량 매트릭스’를 보자(그래프1 참조). 필자가 시·도별 미래 3년 입주량(2020~2022년)을 지역수요 및 과거 입주량과 비교해 분석한 것이다. 오른쪽 상단에 위치한 지역은 미래 3년 입주량이 지역수요는 물론 과거 입주량 대비 많아 입주 위험이 높다. 반면 왼쪽 하단에 위치한 지역은 미래 3년 입주량이 지역수요 및 과거 입주량 대비 적어 입주 위험이 낮다. 입주 부담이 없는 왼쪽 하단에는 최근 상승장을 이어가고 있는 서울과 대전이 포함돼 있다. 서울·대전 주택시장의 미래 리스크는 공급량이 아닌, 공급부족에 대한 기대감 혹은 공포심이 낳은 과열된 가격이 될 것으로 보인다.

흥미로운 점은 늘 높은 입주 위험에 시달리던 울산·경남·경북이 드디어 입주 위험이 낮은 구간에 진입했다는 사실이다. 따라서 올 하반기부터 경상권 부동산시장의 본격적인 상승세가 두드러질 것으로 예상된다. 이미 가격은 상승세다. 경북 중심도시 포항의 포항자이(2018년 9월 입주) 전용면적 84㎡ 실거래가가 지난 1년 사이 3억 원에서 4억 원으로 1억 원이 뛰었다.

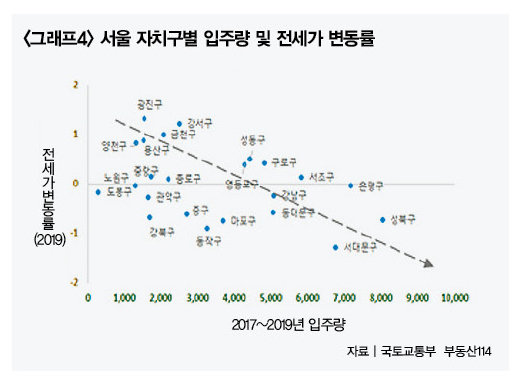

서울 상승폭 둔화…대규모 입주량 부담될 듯

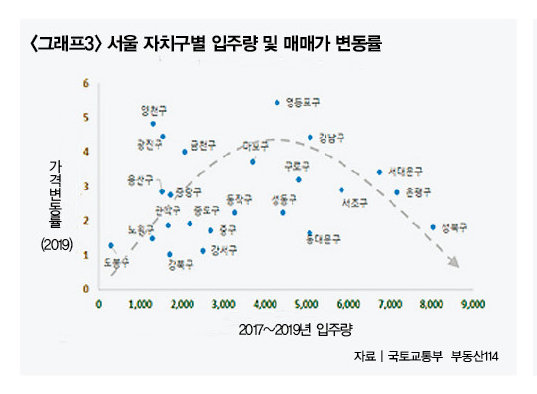

<그래프3>에서 보듯 자치구별 최근 3년간 입주량이 5000세대를 초과하면 가격상승폭이 둔화되는 패턴이 나타났다. 다시 말해 5000세대 안팎의 범위에서 입주가 이뤄지면, ‘새 아파트 효과’로 가격 상승이 탄력을 받지만, 그렇지 않을 경우 타 지역 대비 상승폭이 둔화되는 것이다.

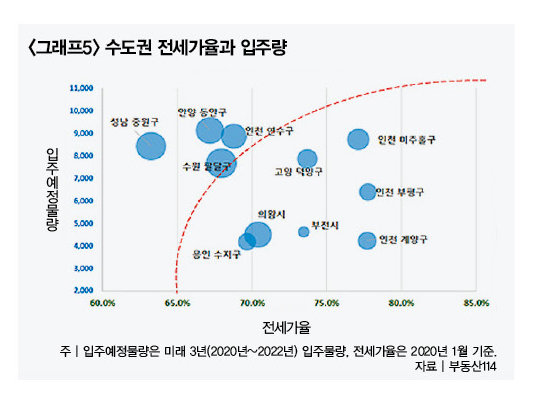

경기도는 2017년 이후 매년 10만 호 이상의 입주량을 기록했다. 올해도 12만 호의 입주량이 예상된다. 입주량이 많아지면 ‘역전세난’의 우려가 커진다. 세입자를 구하기 위해 전세가를 낮추고, 따라서 전세가율(매매가 대비 전세가 비율)이 낮아진다. 때문에 올해 역시 입주량과 전세가율을 동시에 따져봐야 ‘오를 지역’을 찾아낼 수 있다.

‘상승 대세’라도 전세가율, 인구밀도 함께 따져야

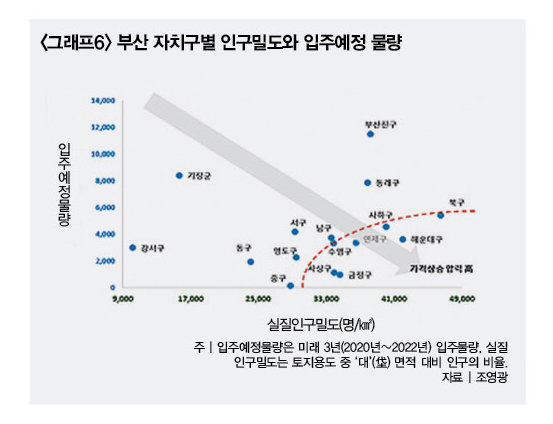

산복도로가 유명한 부산은 평지가 곧 프리미엄이다. 그만큼 아파트 지을 땅이 마땅치 않아 인구밀도가 집값을 좌우한다. 아파트 지을 땅이 없는데 인구가 몰려 살면 집값이 오를 확률이 높기 때문이다. 인구밀도를 계산할 때 보통 토지의 전체 면적을 기준 삼는다. 하지만 평지가 드문 부산에서는 토지용도(토지지목) 중 ‘대(垈·주거시설물을 지을 수 있고 택지조성공사가 완료된 토지)’ 면적을 기준 삼아야 실질적인 인구밀도를 산출해낼 수 있다.