코스피는 9월 16일 3449.62로 마감했다. 뉴스1

정부의 태도 변화도 큰 영향을 미쳤다. 9월 11일 이재명 대통령은 “양도세 대주주 기준을 10억 원으로 강화하는 원래 안을 고집할 필요가 없다”고 말했다. 특히 “배당을 더 많이 늘리면서 세수에 큰 결손이 발생하지 않으면 최대한 배당을 많이 하게 하는 게 목표”라며 배당소득 분리과세 최고세율도 입법 과정에서 재검토하겠다고 약속했다. 2025년 세제개편안에는 배당소득 2000만 원 미만은 14%, 2000만~3억 원 이하는 20%, 3억 원 초과분은 35% 세율로 예정돼 있다.

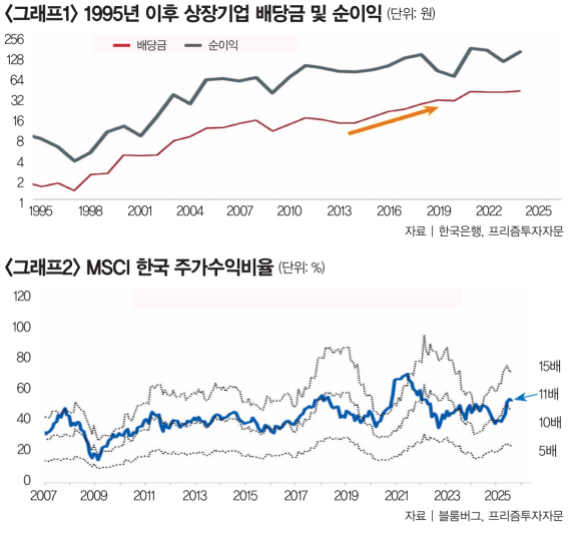

이 두 가지 약속은 만년 저평가에 시달리던 한국 증시의 상승 잠재력을 높인 요인이 됐다. 특히 배당소득 분리과세 최고세율 완화는 한국 증시의 기본체력을 바꿔놓을 강력한 모멘텀을 제공할 가능성이 크다. 박근혜 정부가 2015~2017년 ‘배당소득 증대세제’를 도입하면서 상장기업 배당금이 급격히 늘어난 사례가 있기 때문이다(그래프1 참조). 배당소득 증대세제는 배당성향과 배당수익률이 각각 시장 평균보다 20% 높고 총배당금이 10% 이상 증가한 상장기업에 적용되는 세제로, 이들 기업에 투자한 주주들을 대상으로 최대 25% 배당소득세율을 적용했다.

배당 분리과세 최고세율 완화는 강력한 모멘텀

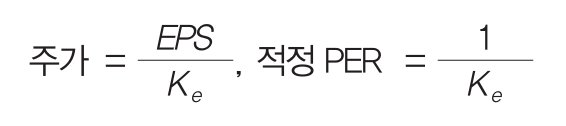

배당이 늘어나면 주가가 오르는 이유는 무엇일까. 간단한 모형을 통해 살펴보자. A라는 회사는 매년 주당순이익(EPS)이 1000원이며 모든 순이익을 배당하는 것으로 가정한다. 즉 A사 배당성향은 100%다. 물론 이런 회사는 현실에서 흔치 않음을 감안하자. 이 회사가 부담하는 시장 이자율(Ke)을 10%라고 가정하면 1년이 지난 후 들어오는 배당금의 현재가치는 909(=1000÷1.1)원이 될 것이다. 그리고 2년 뒤 배당금 현재가치는 826원(=1000÷1.1²)이고, 이렇게 무한 계산하면 A사 주식 1주를 보유함으로써 얻는 현금흐름의 현재가치 합계는 1만 원이 된다(무한등비급수의 합 공식을 활용하면 미래 현금흐름 합을 계산할 수 있다). 이 내용을 식으로 정리하면 다음과 같다.

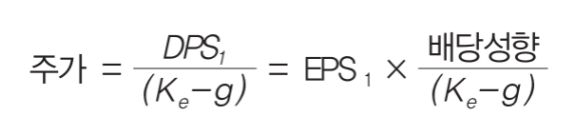

이제 A사가 주당순이익(1000원)의 30%만 배당하고 나머지를 재투자하며 회사 이익성장률(g)은 10%로 변화가 없다고 가정하자. 이 경우 1년 차 주당순이익은 1000원이고 배당금의 현재가치는 273원(=300÷1.1)이다. 그런데 10% 이익률을 가정했기에 2년 차 주당순이익은 1070원으로 증가해 배당금의 현재가치는 265원(=321÷1.1²)이 된다. 이런 방식으로 계산하면 3년 차 배당금 현재가치는 258원, 4년 차는 251원, 5년 차는 244원이 된다. 이 또한 미래 현금흐름 합은 1만 원이 되며, 아래에 나오는 식으로 정리할 수 있다. DPS는 주당배당금이다.

배당 확대, 한국 증시 디스카운트 해소 출발점

그동안 평균 PER(주가수익비율)이 11.0배였는데, 배당성향이 40%로 높아지면 적정 PER은 17.6배가 될 것이다(그래프2 참조). 이 정도 PER을 적용하면 코스피 5000도 결코 꿈은 아니다. 물론 배당을 지급함에 따라 기업 수익성이 악화될 위험이 있는 것은 분명한 사실이다. 하지만 한국 기업은 지난 20년 동안 배당을 지급하지 않았음에도 수익성이 떨어져왔다. 배당성향 개선은 한국 증시 디스카운트 해소의 출발점이 될 것이다.