코로나19 호재에 자금 몰려 당분간은 보유가 바람직

실제 가치보다 고평가됐으니 옥석 가리려는 노력은 필수

![씨젠 연구소. [동아DB]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/5e/e9/ae/bb/5ee9aebb11ded2738276.jpg)

씨젠 연구소. [동아DB]

평균 7배 고평가돼 있어

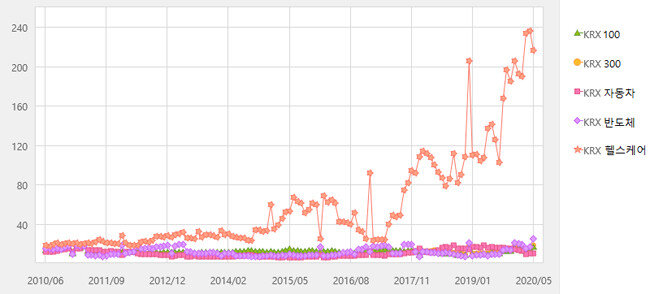

주식가치를 평가할 때 일반적으로 사용하는 지표가 주가수익비율, 즉 PER(Price-Earning Ratio)다. PER는 특정 주식의 주당 시가를 주당 순이익으로 나눈 수치로, 주가가 주당 수익의 몇 배가 되는지를 나타낸다. 주가의 고평가와 저평가를 살펴보는 데 가장 많이 사용되는 지표다. 한 회사의 PER가 10이라는 것은 현 회사가치(시가총액)만큼을 벌려면 앞으로 10년이 걸린다는 의미다. ‘PER 10’을 더 쉽게 표현하자면 내가 식당을 10억 원에 인수했는데 그 10억 원을 벌려면 10년이 걸린다는 얘기다.국내 바이오 섹터의 PER는 이미 240이다. 어느 나라에서나 미래 산업은 PER가 높지만, 바이오 섹터의 PER는 국내 여타 산업이나 미국 헬스케어산업과 비교해도 지나치게 높다.

(2020/06/15 일 기준, 자료 출처 KRX, 미 Fidelity) 주 : 통계를 낸 두 기관 모두 ‘헬스케어’라는 용어를 쓰므로 표에서는 그대로 따랐다.

우리나라 바이오 기업 가운데 어떤 회사가 삼성전자, SK하이닉스, 현대·기아자동차 수준의 국제 경쟁력을 갖추게 될지, 또 기축통화·군수산업·금융·바이오 분야에서만큼은 필사적인 미국 바이오 기업들을 제치고 7배의 고평가를 정당화하게 될지 잘 살펴야 한다.

‘주가 장난질’에 속지 말 것

주식투자자라면 모두 체감하겠지만, 바이오 섹터는 변동성이 크다. 지난 몇 년간 섹터별 PER 변동 추이를 살펴보자(그래프 참조). 위에서 언급한 바와 같이 ‘높은 PER’가 ‘현재 벌어들이는 돈에 비해서는 고평가’를 의미한다면, 큰 지그재그 모양의 PER는 ‘벌어들이는 돈과는 상관없는 주가 널뛰기’를 뜻한다.

섹터별 PER 변동 추이

대개 보유 주식을 담보로 제공하는 대주주와 돈을 대는 전주들, 주가를 조정하는 선수들 등 삼자가 플레이어가 되고, 이제는 막강한 현금을 보유한 대주주들이 스스로 전주가 되기도 한다. 세계적인 다국적 기업도 실패한 연구를 두고 신물질을 개발해 임상에 들어간다고 언론이나 인터넷 포털사이트를 통해 뉴스를 띄운다. 이후 거래가 붙으면 임상 단계 발표를 조절해가면서 주가 장난질을 한다. 거래 대금이 최대에 이르면 대주주들은 주식을 처분하고, 개인투자자들이 ‘총알받이’가 된다.

지금 투자하는 회사나 앞으로 투자할 계획이 있는 회사라면, 정말 그 기업이 테마가 될 기술 개발이나 보유가 가능한지를 생각해보는 정도의 수고는 아끼지 말자. 홈페이지에 들어가 직원 수만 확인해도 알 수 있다. 신라젠은 연구원이 아니라 전체 직원이 50명가량인 회사였다. 애초에 항암제 개발이 가능한 회사가 아니었다. 임상시험 뉴스로 주가 장난질을 계속하다 그 한계에서 사달이 났다.

한미약품, 셀트리온, 씨젠, SK바이오팜

위에서 살펴본 바와 같이 국내 바이오 섹터는 다른 분야는 물론, 미국 바이오 섹터와 비교에서도 지나친 고평가 레벨에 있지만, 이러한 시장가치에 정당성을 부여하는 기업도 많다. 비록 최종적으로는 실패했지만 성장 가능성을 인정받아 다국적 제약사들과 여러 건 기술 수출 계약을 맺은 한미약품, 상장 초창기 회계상 매출일 뿐이라는 비난을 받았으나 연간 7000억 원 이익을 내는 셀트리온, 이번 코로나19 사태에서 국민에게 고마운 마음마저 들게 한 씨젠, 신약을 개발해 미국식품의약국(FDA) 승인을 받아낸 SK바이오팜 같은 회사가 그들이다.![SK바이오팜 연구소에서 연구원들이 실험을 하고 있다(왼쪽). 셀트리온 제1공장. [SK, 셀트리온 제공]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/5e/e9/af/4d/5ee9af4d23d1d2738276.jpg)

SK바이오팜 연구소에서 연구원들이 실험을 하고 있다(왼쪽). 셀트리온 제1공장. [SK, 셀트리온 제공]

바이오 섹터는 바람을 타기 시작하면 다른 섹터에서는 볼 수 없는 거래 대금을 수반하기에 개인투자자들 사이에서 항상 최고 인기를 누린다. 농담으로 ‘바이오 섹터는 20~30% 수익을 하루이틀 만에 주는 화끈함을 지녔지만, 반대로 물리면 크게 물려 바로 버티기에 들어가도록 은근과 끈기를 요구한다’는 점이 한국인 정서와 딱 맞는다는 얘기가 나올 정도다.

바이오 섹터에 관심 많은 개인투자자가 주의할 점은 다음과 같다.

한 종목에 ‘올인’은 옳지 않아

이미 섹터 전반이 고평가돼 있고 주가 변동이 심하니 한 종목에 ‘올인’하는 것은 바람직하지 않다. 테마나 작전성 뉴스로 주가 장난질을 하는 곳에 소중한 투자금을 낭비하지 말자. 정말 좋은 기술에는 투자가 들어온다. 그때 투자해도 늦지 않다. 셀트리온이 미국 호스피라사(社)로부터 2000억 원 투자를 유치한 2014년 6월 이 회사 주가는 4만7600원이었고 그 후 36만7000원까지 올랐다. 6월 15일 현재 종가 기준 27만4000원을 기록 중이다.근래 코로나19 사태로 가장 뜨거운 관심을 모은 섹터가 바이오지만, 구간을 넓혀보면 몇 년간 하락하다 올해 들어서야 60일선과 120일선 정배열(범위가 작은 이동 구간의 평간 주가가 큰 이동 구간의 그것보다 높은 경우)을 만든 것이 많다. 정배열을 만들고 3배 이상 오른 주식은 따라가지 말자. 매일 오르지도 않고, 더 올라도 이미 남의 떡이다. 총알받이를 자처할 필요가 없다.

같은 맥락으로, 이미 피크를 찍은 주식들이 최대 거래량이 터진 이후 떨어진다고 해서 바로 따라가 사지 말자. 분할 매수하는 좋은 습관을 지닌, 리스크를 감수할 공격적인 투자자라면 20일선, 큰 손익보다 작은 손실이 싫은 보수적인 투자라라면 60일선 근처까지 기다려야 한다.

몇 년간 횡보하거나 하락한 대형 전통 제약사 가운데 이제야 정배열을 만들고 거래 대금이 커지는 주식이 많다. 거래 대금 증가는 항상 좋은 신호이며, 코로나19 테마를 이미 탄 주식처럼 가격에 대한 부담도 없다.

5G(5세대), 전기차, 언택트 산업에도 돈이 많이 몰렸다. 특히 5G와 전기차 업종에는 우량 기업이 많으니 관심을 가져볼 만하다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)