그런데 최 회장의 희망과 달리 ‘유책주의’를 택하고 있는 현행법상 배우자인 노소영 아트센터 나비 관장이 선택권을 쥐고 있다는 점에서 결말이 나기가 쉽지 않아 보인다. 우여곡절 끝에 ‘이혼’에 합의하더라도 남은 문제가 그리 녹록지 않기 때문이다. 그중에서도 최대 난제는 ‘재산분할’이다. 최 회장에게 최선의 시나리오는 ‘합의이혼’을 하면서 본인이 제시하는 ‘적당한 선’에서 노 관장이 재산분할에 동의해주는 것이다. 하지만 노 관장은 ‘이혼하지 않겠다’고 주장하고 있어 그럴 가능성은 거의 없어 보인다. 게다가 최 회장 스스로 ‘외도’와 ‘혼외자’ 사실을 고백한 상황이기 때문에 ‘혼인파탄’의 책임은 상당 부분 본인이 져야 한다는 점에서 노 관장이 재산분할을 요구하면 불가피하게 막대한 재산을 떼어줘야 하는 상황이다.

2015년 말 기준으로 최 회장 개인 명의의 공개된 재산은 주식과 부동산을 합쳐 4조2000억 원 안팎으로 평가된다. 그동안 수차례에 걸쳐 재산과 관련한 검찰 수사가 있었기 때문에 적어도 국내에서는 최 회장의 숨겨진 다른 재산은 없다는 게 중론이다.

최 회장의 재산을 보면 주식은 지주회사인 (주)SK 지분 23.4%를 비롯해 SK케미칼 보통주 지분 0.01%, 우선주 지분 3.11%, 그리고 SK텔레콤 100주와 비상장회사인 SK해운 주식 143주 등 계열사 주식이다. 부동산은 본인 명의로 된 서울 한남동 고급 빌라 등 일부 부동산인데, 시가로는 200억 원 안팎으로 추정된다. 다만 (주)SK 주식 중 150만여 주는 NH투자증권, 한국투자증권, KDB대우증권 등 금융회사로부터 대출받을 때 담보로 맡겨진 상황이다.

문제는 이 같은 최 회장의 재산 명세에 있다. 재산 대부분이 회사 지분이어서 재산분할을 하면 계열사 지분을 분할해야 할 처지가 되기 때문이다.

과거 재벌그룹 오너 일가족의 이혼에 따른 재산분할 방법을 보면 주로 현금 지급 방식을 택했다. 이재용 삼성전자 부회장이나 정용진 신세계 부회장, 강신호 동아쏘시오그룹 회장 등이 현금으로 재산분할을 했다. 회사 지분을 분할할 경우 자칫 경영 지배권에 큰 영향을 받을 수 있기 때문이다.

계열사 지분 분할해야 할 처지

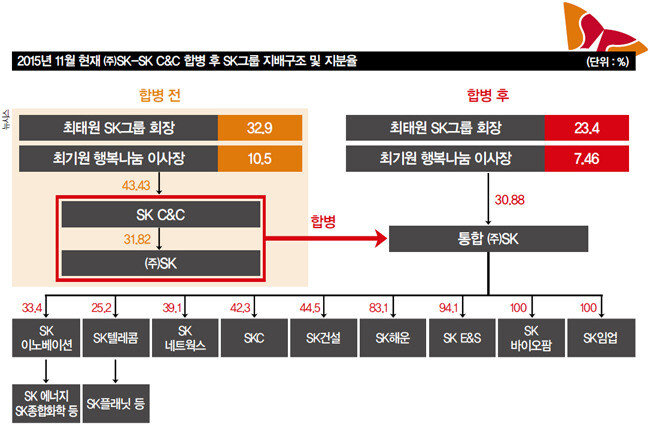

최 회장이 보유한 (주)SK 지분 23.4%는 2015년 7월 (주)SK와 SK C&C라는 회사가 합병하면서 취득했다. 두 회사가 합병할 당시 최 회장은 (주)SK 지분 0.02%, SK C&C 지분 37.4%를 갖고 있었기 때문에 현재 최 회장이 보유한 (주)SK 지분은 대부분 SK C&C 지분을 근거로 한 것이다.

문제는 SK C&C가 1991년 4월 설립됐다는 데 있다. 이 회사는 설립 당시 선경텔레콤이었다 이듬해인 92년 대한텔레콤으로 상호를 변경했고, 98년 SK C&C로 바뀐 뒤 2015년 (주)SK와 합병하는 과정을 거쳤다. 그런데 최 회장과 노 관장은 SK C&C가 설립되기 3년 전인 88년 결혼했다. 결국 현재 최 회장이 보유한 (주)SK 지분 23.4%는 두 사람이 결혼한 후 형성된 재산이라는 얘기다.

이 부분은 과거 재벌 오너의 이혼에서 나타난 재산분할 문제와 크게 다른 점이라고 할 수 있다. 말하자면 결혼 전 상속이나 증여 등으로 형성된 재산이 절대적으로 많고 재산 증식에 대한 배우자의 기여도가 낮기 때문에 재산분할 금액이 상대적으로 적어 현금 지급이 가능했다는 것이다.

하지만 최 회장의 경우 현재 보유한 재산이 혼인 이후 증식된 것이고, 혼인파탄의 책임까지 지게 된다면 재산분할 시 배우자가 최대 절반을 요구하더라도 받아들일 수밖에 없다는 관측이다. 그런 상황이 전개된다면 최 회장의 지분율이 절반으로 줄면서 SK그룹 전체의 지배구조는 크게 흔들릴 것으로 보인다.

현재 SK그룹의 지배구조를 보면 지주회사인 (주)SK를 정점으로 사업부문별 핵심 회사를 지배하고, 이들 핵심 회사가 손자 및 증손자 회사를 거느리는 수직구조다. 예를 들면 정유 및 석유화학 부문은 (주)SK→SK이노베이션→SK에너지, SK종합화학, 통신 및 정보기술(IT) 부문은 (주)SK→SK텔레콤→SK하이닉스, SK텔링크, SK플래닛, 유통서비스 부문은 (주)SK→SK네트웍스→SK핀크스, 건설 부문은 (주)SK→SK건설→SK티엔에스, 도시가스 및 전력 부문은 (주)SK→SK E&S→코원에너지서비스 등의 지배 형태다. 이런 상황에서 최 회장이 보유한 (주)SK의 지분 절반을 넘겨주게 된다면 총수 지배력은 매우 취약해질 수밖에 없다.

2015년 11월 현재 (주)SK 지분 분포를 보면 최 회장이 23.4%로 1대 주주이고, 여동생 최기원 씨가 7.46%, 노소영 관장과 최 회장의 사촌 형인 최신원 SKC 회장이 각각 0.01% 등 30.88%이다. 이 밖에 국민연금이 9.4%, 외국계 투자회사 두 곳이 6.96%, 우리사주조합이 0.05%를 갖고 있고 나머지는 시장에 풀려 있어 대주주 및 특수관계인이 아닌 지분은 69.11%에 달한다. 이는 비슷한 지배구조 형태를 가진 LG그룹의 지주회사인 (주)LG의 우호지분 48.58%, GS그룹의 지주회사인 (주)GS의 46.44%에 비해 매우 취약한 구조다. 이런 상황에서 재산분할로 최 회장의 지분 절반이 줄어든다면 경영 지배를 위한 우호지분이 단순 계산을 하더라도 18%대로 낮아질 공산이 크다.

무늬만 총수 전락 가능성

그렇다고 이를 만회하기 위해 계열사를 동원해 (주)SK 지분을 취득하면 자칫 새로운 순환출자구조가 형성돼 신규 순환출자를 엄격히 규제하는 현행법을 위반하게 된다. 이미 2000년대 초반 소버린 사태를 경험한 SK그룹으로선 지배력이 약화될 경우 또 다른 위험에 처할 개연성도 없지 않다. 이런 점 때문에 최 회장이 차선책으로 계열사 중 한 곳을 떼어내 노 관장에게 줄 가능성도 제기된다. SK그룹 측은 펄쩍 뛰지만, 일각에선 SK텔레콤을 줄 수도 있다는 전망까지 나온다. 하지만 SK텔레콤을 떼어낼 경우 현재 그룹의 가장 유망한 사업체이면서 효자 노릇을 하고 있는 SK하이닉스도 잃게 될 개연성이 높다. SK텔레콤은 SK하이닉스 지분 20.07%를 보유한 단일 최대주주다.특히 그룹의 현금 창출 기업인 SK텔레콤과 SK하이닉스가 동시에 없어지면 SK그룹은 유동성에 심각한 문제가 발생할 뿐 아니라, 두 회사의 연결 자산이 58조 원인 점을 감안하면 현재 150조 원에 이르는 그룹 자산이 30% 이상 감소한다. 총수의 사생활 문제가 그룹 전체를 뒤흔드는 ‘오너 리스크’가 극대화될 수 있음을 보여준다. 이것이 그룹 내부뿐 아니라 시장에서 부정적 평가로 이어지면 주가 폭락사태를 초래할 수 있고, 주주들의 반발로 경영권을 유지하기 어려운 상황에 처할 수도 있다.

이 때문에 최 회장은 경영권의 위험 부담을 최소화하는 차원에서 재산분할을 현금으로 매듭지으려 할 테고, 이는 장기간의 소송전을 피할 수 없게 만들 공산이 크다. 설령 현금으로 재산분할을 하더라도 천문학적인 금액에 이를 전망이다. 최 회장 본인이 가진 주식을 담보로 대출을 받아 지급하는 방법도 있지만, 통상 금융기관의 주식담보비율을 고려할 때 보유 주식의 절반을 훨씬 넘는 주식을 맡겨야 하기 때문에 자칫 ‘무늬만 총수’로 전락할 수도 있어 어려운 선택에 직면해 있다.