경기 평택항 자동차 수출전용부두에서 선적을 기다리는 수출 차량들.

엔저-원고 현상에 대해 많은 전문가는 우리나라 수출품의 가격 경쟁력이 일본산 제품에 비해 떨어질 것이라는 우려를 지속적으로 제기해왔다. 특히 이런 현상은 한국의 최대 수출시장이자 일본과의 수출 경쟁이 치열한 중국 시장에서 두드러지게 나타난다. 일본 재무성 자료에 따르면 엔화 가치 하락에도 일본의 달러 표시 대미(對美) 수출단가는 그 하락폭이 크지 않지만, 대중(對中) 수출단가의 경우는 2013년 이후 크게 하락한 것으로 나타난다. 일본 기업이 상대적으로 수요가 가격에 민감한 중국 시장에서 수출단가를 낮추고 있는 것으로 해석할 수 있다.

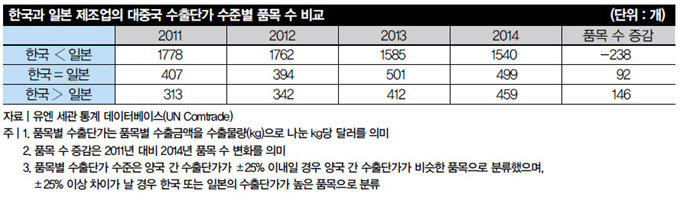

중국 시장에서 일본 제품의 수출단가 변화를 한국의 수출가격과 비교해 좀 더 자세히 살펴보자. 2011년부터 2014년 사이 제조업 2498개 품목에 대해 한국과 일본의 수출단가 변화를 비교해보면, 일본이 한국보다 대중국 수출단가가 높은 품목은 2011년 1778개였으나 2014년에는 1540개로 감소했다(표 참조). 반면 한국과 일본의 수출단가가 비슷한 품목은 407개에서 499개로 늘어났고, 한국의 수출가격이 일본보다 오히려 높은 품목은 313개에서 459개로 증가했다. 한마디로 말하면, 엔저의 영향으로 중국 시장에서 일본산 제품의 가격이 한국에 비해 전반적으로 내려갔다는 의미다.

일본의 중국 수출이 늘어난 이유

제조업 품목을 세분화하면 상황은 더욱 녹록지 않다. 모든 산업 부문에서 한국보다 일본의 수출단가가 높은 품목 수가 감소한 것으로 나타나기 때문이다. 그중에서도 특히 석유화학과 금속 및 비금속 산업에서 일본의 수출단가가 하락한 품목이 많다. 석유화학 산업에서 일본의 대중국 수출단가가 한국보다 높은 품목은 2011년 322개였지만 2014년에는 282개로 줄었다. 금속 및 비금속 산업의 경우 한국보다 대중국 수출단가가 높은 일본 제품은 같은 기간 257개에서 210개로 감소했다. 두 산업 모두 제품의 질적 차이가 상대적으로 크지 않은 데다, 한중일 삼국에서 공급 과잉이 나타나는 산업의 특성이 가격 경쟁 심화로 이어지면서 이 같은 현상이 발생한 것으로 풀이된다.

이러한 수출단가의 차이는 한일 양국의 대중국 수출물량에 어떠한 영향을 미쳤을까. 품목별 수출물량 증가율을 품목별 수출금액 비중으로 가중평균해 살펴본 결과, 일본의 대중국 수출물량은 2013년 들어 증가세로 전환된 것을 확인할 수 있다. 제조업 전체로 보면 한국의 제조업 대중국 수출단가 증가율은 2013년 4.9%에서 2014년 -1.8%로 마이너스 전환됐지만, 수출물량 증가율은 같은 기간 3.8%에서 -0.3%로 떨어졌다. 반면 일본의 대중국 수출물량 증가율은 단가 하락에 힘입어 2012년 -13.6%에서 2013년 1.6%로 플러스 전환했고, 2014년 1.4%로 증가세가 지속되는 것으로 나타났다. 엔저 영향으로 일본의 대중국 수출물량이 증가하고 있는 것이다.

제조업 내 산업별로 구분해 살펴보자. 석유화학 산업은 중국의 경기 둔화와 자급률 상승 등으로 한일 모두 대중국 수출물량이 감소했으나, 한국의 수출물량 감소폭이 상대적으로 더 크게 나타났다. 금속 및 비금속, 기계 및 정보기술(IT) 산업의 경우 일본은 수출단가 하락이 수출물량 증가에 긍정적인 영향을 미쳤지만, 한국은 수출단가 하락에도 수출물량 증가세가 오히려 둔화됐다. 수송기계 산업은 중국의 수입 수요 확대에 힘입어 한일 모두 수출물량 증가세가 지속되고 있으며, 특히 일본 수송기계의 경우 수출단가가 크게 하락해 향후에도 수출물량 증가가 예상된다.

이 같은 현상이 지속되면 향후 중국 시장에서 한국산 제품이 일본산으로 대체될 가능성은 점점 높아질 것이다. 그러나 문제는 이것만이 아니다. 더욱 두려운 점은 일본 제조업의 장기적인 경쟁력 상승이다. 앞서 지적한 바처럼 중국 시장에서와 달리 미국 시장에서 일본산 제품의 달러 표시 가격은 크게 하락하지 않고 있다. 다시 말해 엔-달러 환율이 달러당 100엔일 때 100엔짜리 물건을 1달러에 팔고 있던 일본 기업은 환율이 달러당 120엔으로 상승한 후에도 수출가격은 1달러로 유지하면서 엔화 표시 수출가격을 120엔으로 높였다는 의미다. 이는 고스란히 일본 기업의 수익성 개선으로 연결돼 연구개발(R·D) 투자 확대로 이어지고, 장기적으로 제품 경쟁력을 높이는 결과를 낳는다. 7월 발표된 국제통화기금(IMF) 보고서가 바로 이러한 부분을 지적한 바 있다.

이렇게 보면 현재 한국 경제가 처한 대외 여건은 그리 밝아 보이지 않는다. 미국의 금리인상, 중국 경제의 경착륙 가능성 등 굵직굵직한 리스크 요인이 산적한 데다, 엔저에 따른 국내 제품의 가격 경쟁력 하락도 걱정해야 한다. 단기적으로 보면 앞으로 대외 리스크 요인에 의해 원화 환율이 급등락할 공산이 크다. 따라서 우선적으로 외환시장의 급격한 변동에 대한 안정화 대책 마련, 국제 공조 강화 등을 통한 환율의 변동성 축소 등에 주력해야 한다.

이와 더불어 수출가격 변화에 민감한 산업이나 환리스크에 취약한 중소·중견기업의 피해를 방지하기 위해 무역보험, 유동성 지원, 외환 리스크 관리 등 지원을 강화할 필요가 있다. 특히 일본과의 수출단가 수준이 역전된 주요 품목이 대기업의 주력 품목이 아니라 중소·중견기업의 생산품인 소재 및 부품에 몰려 있는 만큼, 이들 산업에 속한 중소·중견기업들을 대상으로 지원을 확대하는 방안을 고민해야 한다.

장기적 관점에서는 일본의 산업 경쟁력 회복에 대응해 국내 산업의 경쟁력 강화에 노력해야 한다. 기업경영분석 자료에 따르면 국내 제조업 매출 증가율은 2014년 -1.6%를 기록한 데 반해, 일본은 2.8% 증가한 것으로 나타난다. 제조업의 영업이익률 역시 한국은 지속적으로 하락하는 추세지만, 일본 제조업은 개선되는 추세로 나타났다. 이는 결국 국내 수출기업의 투자 능력 저하로 이어질 수 있으며 장기적으로 일본 기업과의 기술 경쟁력 격차가 더욱 커질 수 있음을 뜻한다. 국가 차원의 산업 전략 재검토와 중·장기 산업 경쟁력 강화 대책, 그것에 기반을 둔 중·장기적 투자 운용 계획을 마련해야 하는 이유다. 기업 역시 엔저 상황이 향후에도 지속된다는 가정하에 효율적인 기업 경영과 꾸준한 투자로 기업 경쟁력을 높여야 할 것이다.