저금리·저성장 시대에 세테크는 선택과목이 아닌 필수과목이다. 투자로 수익을 내기 어렵기 때문에 세금 같은 비용 요인을 통제하는 것은 확실한 수익 원천이 된다. 또한 고령화로 인한 복지 비용의 부담을 줄이기 위해 정부는 세금 카드를 만지작거릴 수밖에 없는 상황이다. 환경 자체가 재산 크기를 막론하고 세금에 대한 고려 없이 자산운용을 하기 어려운 시대에 진입한 것이다. 2015년 세법개정안 가운데 개인투자자가 꼭 챙겨야 할 핵심 내용을 정리해봤다.

#700만 원 납부 땐 92만 원 환급

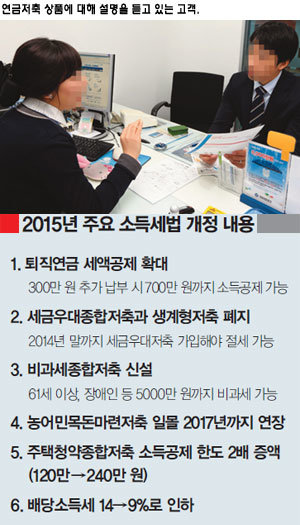

2014년까지는 연금저축계좌와 퇴직연금 추가 납부액을 합해 400만 원까지만 세액공제가 가능하다. 퇴직연금에 추가 납부하는 근로자는 거의 없기 때문에 연금저축계좌를 이용해 세액공제를 받는 게 대부분이다.

2015년부터는 퇴직연금에 300만 원까지 추가 납부한 돈에 대해서도 세액공제를 받을 수 있다. 기존 400만 원에 더해 300만 원을 더 세액공제받을 수 있게 된 것. 만일 700만 원을 전부 납부한 경우, 연말정산 시 92만4000원(700만 원×13.2%)을 환급받는다. 주의해야 할 점은 연금저축계좌에 추가 납부하는 돈은 세액공제 대상이 아니고, 퇴직연금 추가 납부액만 세액공제가 가능하다는 점이다.

세액공제를 추가로 받기 위해서는 DB(확정급여)형 가입자의 경우, 금융회사에 별도로 IRP(개인퇴직계좌)를 만들어야 한다. 반면 DC(확정기여)형은 기존 퇴직연금계좌에 추가 납부하거나 DB형처럼 IRP를 따로 만들어도 된다. IRP를 만들 때는 퇴직연금을 가입한 기존 금융회사가 아닌 다른 곳을 선택해도 무방하다.

#61세 이상은 비과세종합저축

기존 세금우대종합저축과 생계형저축을 통합한 비과세종합저축이 신설된다. 20세 이상 성인을 대상으로 1000만 원까지 이자소득세 15.4%가 아닌 9.5%를 적용하는 세금우대종합저축과 60세 이상, 장애인, 독립유공자, 기초생활수급자 등이 3000만 원 한도로 가입할 수 있는 생계형저축은 폐지된다. 신설되는 비과세종합저축은 생계형저축의 확대판으로, 기존 3000만 원에서 5000만 원으로 비과세 한도가 늘어난다.

비과세종합저축 가입 자격이 되지 않는 60세 이하 개인은 2014년 말까지 세금우대종합저축에 가입해둬야 한다. 세금우대종합저축은 예·적금보다 투자 상품으로 활용하는 게 유리하다. 예·적금으로 가입하면 만기가 도래함과 동시에 세금우대 혜택이 사라진다. 하지만 펀드 같은 투자 상품은 만기가 없기 때문에 평생 세금우대 통장으로 활용할 수 있다.

주택청약종합저축은 소득공제 한도가 120만 원에서 240만 원으로 2배 늘어난다. 단 이 상품이 무주택자들의 주택 마련에 도움을 줄 목적으로 만들어진 만큼 연봉 7000만 원 이하 근로자인 무주택 세대주만 가입할 수 있다. 주택청약종합저축은 납부 금액의 40%까지 소득공제되므로 2015년부터는 최대 96만 원까지 혜택을 받을 수 있다.

#배당소득세 감면과 기업소득환류세

2015년 세법개정안 중 배당과 관련된 내용은 2가지다. 하나는 배당소득에 대한 세율 인하(14→9%)와 분리과세고, 다른 하나는 기업소득환류세다. 앞의 것은 세제상의 인센티브고, 뒤의 것은 배당이나 투자를 하지 않는 기업에 대한 ‘페널티’라고 할 수 있다.

세법 개정으로 배당은 확실한 절세 투자처로 자리 잡을 공산이 크다. 특히 금융소득종합과세 대상자는 분리과세를 신청할 수 있어 이들을 대상으로 한 배당 관련 투자 상품도 많이 등장할 것으로 보인다. 반면 일반 개인투자자가 많이 가입하는 배당주 펀드의 세제 혜택은 없다는 점이 아쉬운 대목이다.

기업소득환류세는 재계의 반발이 심했던 세법이지만 결국 도입이 결정됐다. 이 제도는 기업이 이익을 회사 내에 과다하게 유보하면, 그 돈에 과세를 하겠다는 것이다. 즉 투자나 임금 혹은 배당 등에 쓰지 않고 쌓아놓은 금액에 대해서는 단일세율 10%를 부과하겠다는 것. 기업들에게 세금을 내느니 어떤 식으로든 쓰라는 것이다. 아직 구체적인 안이 마련되지는 않았지만 장기적으로 배당을 유도할 개연성이 높다고 볼 수 있다.

우리나라도 선진국이 걸어온 길처럼 저금리 시대에 접어들었다. 사회 투명성도 점차 높아지고 있다. 여기에 복지 부담 증가라는 사회적 과제도 놓여 있다. 모두 세금과 관련된 사회 변화들이다. 금융투자에서 절세가 제1의 판단 기준이 되는 시대를 우리는 맞이하고 있는 셈이다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)