금융시장에 정보기술(IT)이 접목되면서 ‘핀테크(Fintech)’가 주목받고 있다. 핀테크는 파이낸셜(financial)과 테크니크(technique)의 합성어로 모바일 결제, 송금, 개인자산 관리, 크라우드 펀딩 등 금융 서비스와 관련한 기술을 의미한다. 최근 한국에도 간편결제 바람이 불면서 IT로 중무장한 글로벌 핀테크 기업들이 진출하고 있다.

핀테크는 엄밀히 말하면 통신이나 대금지불(payments) 사업자 등과 연계한 융합 사업(convergence)에서 출발한다. 전통 금융시장에 기존 채널이 아닌 IT를 바탕으로 새로운 사업 분야가 생겨나고 여기서 새로운 경쟁자가 만들어지기도 한다. 디지털기술 발달로 은행과 고객의 쌍방향, 실시간 소통이 가능해지면서 핀테크 영역이 확장되는 건 시간문제가 됐다.

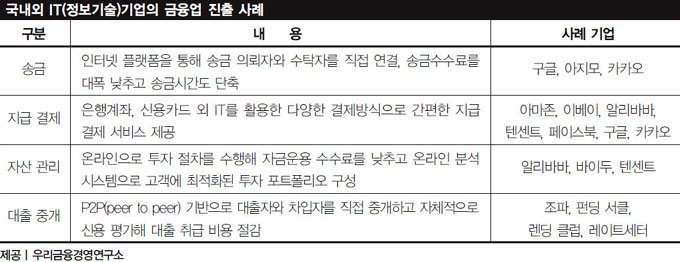

이미 구글은 2011년 모바일 전자지갑 서비스 ‘구글월렛’을 출시한 데 이어 송금 의뢰자와 수탁자를 직접 연결하는 ‘인터넷 플랫폼’도 구축했다. 은행 뱅킹 시스템과 경쟁하기 위해서다. 이를 통해 송금수수료와 시간을 대폭 단축했다. 애플은 최근 근거리무선통신(NFC)을 지원하는 전자결제 서비스 ‘애플페이’를 발표했다. 아마존도 6월 전자결제 서비스 ‘아마존페이먼트’를 선보였다. 중국의 대표 IT기업 알리바바와 텐센트, 바이두 모두 지급 결제는 물론이고 온라인 머니마켓펀드(MMF), 소액대출 등 금융 서비스에 착수했다(표 참조).

핀테크가 금융시장 파괴자로 불리는 이유는 금융사가 아닌 IT기업이 금융업에 진출하고, 자금과 담보가 아닌 IT를 전면에 내세워 기존 금융 패러다임을 완전히 뒤엎기 때문이다.

미국 등 해외에선 핀테크 열풍

한국 금융시장이 새로운 먹거리를 창출하고 생존하려면 가장 필요한 건 핀테크로 불리는 새로운 기술융합, 혹은 기술 우위를 실현하는 기업을 인수합병하는 것이다. 하지만 우리나라에는 핀테크 기업 분류 기준도 없고 미국, 영국 등에서 시행하는 정부 차원의 양성 프로그램도 전무하다.

2008년 미국발(發) 글로벌 금융위기의 후유증은 여전하다. 한국 또한 예외는 아니다. 후유증을 극복하려면 금융권의 체질 변화가 시급하다. 그 중심에 핀테크가 있다.

이미 해외에선 핀테크 열풍이 불고 있다. 지난해 관련 분야에 30억 달러에 달하는 투자가 몰렸다. 벤처기업 투자(연평균 투자율)는 7% 안팎에 그쳤지만 핀테크 투자 증가율은 30%를 넘어섰다.

지난해까지만 해도 핀테크 거점은 미국 실리콘밸리였다. 투자 규모가 9억 달러를 넘었고, 관련 투자액도 세계 투자액의 32%를 차지할 정도였다. 하지만 영국과 아일랜드가 관련 투자를 대폭 늘리면서 상황이 역전됐다. 무엇보다 정부 차원의 지원 방안이 짜임새 있게 구성된 덕분이다.

영국 정부는 핀테크 기업 성장을 유도하고자 전문 인큐베이터와 액셀러레이터(육성 전문기업)를 설립했다. 이미 설립된 핀테크 기업은 초기 투자, 행정, 법률자문, 외부 투자자 유치 등을 한 번에 해결할 수 있다. 금융 관련 핀테크 기술 개발을 위해 금융테크혁신연구소를 설립하고 꾸준히 후원도 하고 있다. 뱅크오브아메리카, 씨티그룹, 도이치뱅크 등 내로라하는 대형 은행들이 후원기관으로 참여해 핀테크 기업 육성에 나서고 있다. 영국 내 관련 액셀러레이터만 50개가 넘는다. 결제 인프라 혁신의 중요성을 인식하고 새로운 결제방식 확산에 대비하는 ‘페이먼트 시스템 레귤레이터’도 설립했다. 영국 결제위원회를 주축으로 전화번호를 통한 지급결제 서비스 페이엠(Paym)을 가동 중이다.

이 밖에도 테크시티 같은 벤처단지 조성으로 핀테크 기업 창업 및 유치를 적극 지원하고 있다. 최소 자본금 규정을 폐지하는 등 창업 절차를 간소화하고 사무실과 임대료를 런던 중심가의 5분의 1 수준으로 책정하는 등 체계적인 지원 생태계를 조성했다.

전통 금융사의 중·장기 전망은 암울하다. 은행 간 인수합병이 지속적으로 이뤄지고 있는데, 2020년까지 북미지역 은행의 15~25%에 해당하는 7000여 개 은행이 인수합병으로 사라질 전망이다.

글로벌 컨설팅 전문기업 액센추어 조사에 따르면, 은행 고객은 은행의 투자 대상 1순위로 온라인 뱅킹(43%)과 모바일 뱅킹(20%)을 꼽았다. 인터넷과 모바일을 기반으로 하는 소셜미디어가 은행 산업에 중요한 영향을 미치고 있다. 투자할 은행이나 은행 상품을 고를 때 전문가 조언 대신 소셜미디어에 올라온 사람들의 평가를 보고 결정하는 사례가 적잖은 것이다. 한국 카카오의 금융사업 진출에 은행권이 촉각을 곤두세우는 것도 이 때문이다.

신금융시대 철저한 대비 필요

신금융시대 철저한 대비 필요

이러한 디지털 트렌드는 기존 은행들에는 ‘위기이자 기회’가 될 수 있다. 디지털 환경에 제대로 적응하지 못하면 경쟁에서 뒤처지고 실패할 수 있지만 효율적으로 활용한다면 경쟁자들을 제치고 앞서나가는 발판이 될 수 있기 때문이다. 디지털 환경에서 시장을 잃지 않으려면 디지털 전략을 기반으로 유연성을 갖춰나가야 한다. 기존 은행이 향후 금융 산업에서 주도권을 놓치지 않으려면 구글이나 애플, 아마존 같은 새로운 디지털 경쟁자들과 손잡고 새로운 환경과 사업 모델에 적응해야 한다.

정부 지원도 시급하다. 한국은 핀테크를 체계적으로 육성할 컨트롤타워가 없어 눈앞으로 다가온 신(新)금융시대를 제대로 대비하지 못하고 있다는 지적이다. 차세대 IT 융·복합 금융 산업에 대한 정부 및 관련 업계의 대응과 인식 역시 극히 소극적이다. 금융당국은 아직까지 핀테크나 새로운 금융 IT 서비스를 육성 대상으로 둘 것인지, 어떻게 진흥할 것인지조차 방향을 잡지 못한 상태다. 최근에서야 ‘글로벌 금융, IT 융합 트렌드’에 대한 연구용역에 착수했다.

차세대 국가 먹거리를 고민하는 미래창조과학부나 산업통상자원부 등 다른 부처 역시 ‘금융’은 아예 손을 놓고 있는 상태다. 아이디어로 무장한 벤처기업이나 스타트업도 금융업에 참여하기 쉽지 않은 구조다. 새로운 사업모델은 인허가에만 수개월에서 1년 이상 기다려야 한다. 이 사이 중소기업은 사업을 포기하기 쉽다. 금융업은 또 엄격한 자본관리 규제를 받는다. 아이디어로 IT와 결합한 금융모델을 개발해도 영세한 벤처기업이 사업을 펼치기란 쉽지 않다.

그러나 우리나라도 더는 주춤하면 안 된다는 지적이 나오고 있다. 이제는 ‘금융+IT 빅뱅’의 새 흐름을 타고 도약할 기회를 잡아야 한다는 것이다. 기존 시장질서가 깨지는 격변기는 위험인 동시에 기회이기도 하다. 다행스럽게도 해외 핀테크 붐도 아직은 초기 단계다.

먼저 금융회사와 금융 신기술 스타트업과의 연계와 투자, 금융사와 IT기업 간 업무제휴, 창조적 아이디어의 금융 스타트업 육성 등 정부 차원의 가이드라인이 필요하다. 규제 일변도인 금융정책을 육성과 사후 규제로 전환해 새로운 시도를 늘려야 한다.

핀테크는 엄밀히 말하면 통신이나 대금지불(payments) 사업자 등과 연계한 융합 사업(convergence)에서 출발한다. 전통 금융시장에 기존 채널이 아닌 IT를 바탕으로 새로운 사업 분야가 생겨나고 여기서 새로운 경쟁자가 만들어지기도 한다. 디지털기술 발달로 은행과 고객의 쌍방향, 실시간 소통이 가능해지면서 핀테크 영역이 확장되는 건 시간문제가 됐다.

이미 구글은 2011년 모바일 전자지갑 서비스 ‘구글월렛’을 출시한 데 이어 송금 의뢰자와 수탁자를 직접 연결하는 ‘인터넷 플랫폼’도 구축했다. 은행 뱅킹 시스템과 경쟁하기 위해서다. 이를 통해 송금수수료와 시간을 대폭 단축했다. 애플은 최근 근거리무선통신(NFC)을 지원하는 전자결제 서비스 ‘애플페이’를 발표했다. 아마존도 6월 전자결제 서비스 ‘아마존페이먼트’를 선보였다. 중국의 대표 IT기업 알리바바와 텐센트, 바이두 모두 지급 결제는 물론이고 온라인 머니마켓펀드(MMF), 소액대출 등 금융 서비스에 착수했다(표 참조).

핀테크가 금융시장 파괴자로 불리는 이유는 금융사가 아닌 IT기업이 금융업에 진출하고, 자금과 담보가 아닌 IT를 전면에 내세워 기존 금융 패러다임을 완전히 뒤엎기 때문이다.

미국 등 해외에선 핀테크 열풍

한국 금융시장이 새로운 먹거리를 창출하고 생존하려면 가장 필요한 건 핀테크로 불리는 새로운 기술융합, 혹은 기술 우위를 실현하는 기업을 인수합병하는 것이다. 하지만 우리나라에는 핀테크 기업 분류 기준도 없고 미국, 영국 등에서 시행하는 정부 차원의 양성 프로그램도 전무하다.

2008년 미국발(發) 글로벌 금융위기의 후유증은 여전하다. 한국 또한 예외는 아니다. 후유증을 극복하려면 금융권의 체질 변화가 시급하다. 그 중심에 핀테크가 있다.

이미 해외에선 핀테크 열풍이 불고 있다. 지난해 관련 분야에 30억 달러에 달하는 투자가 몰렸다. 벤처기업 투자(연평균 투자율)는 7% 안팎에 그쳤지만 핀테크 투자 증가율은 30%를 넘어섰다.

지난해까지만 해도 핀테크 거점은 미국 실리콘밸리였다. 투자 규모가 9억 달러를 넘었고, 관련 투자액도 세계 투자액의 32%를 차지할 정도였다. 하지만 영국과 아일랜드가 관련 투자를 대폭 늘리면서 상황이 역전됐다. 무엇보다 정부 차원의 지원 방안이 짜임새 있게 구성된 덕분이다.

영국 정부는 핀테크 기업 성장을 유도하고자 전문 인큐베이터와 액셀러레이터(육성 전문기업)를 설립했다. 이미 설립된 핀테크 기업은 초기 투자, 행정, 법률자문, 외부 투자자 유치 등을 한 번에 해결할 수 있다. 금융 관련 핀테크 기술 개발을 위해 금융테크혁신연구소를 설립하고 꾸준히 후원도 하고 있다. 뱅크오브아메리카, 씨티그룹, 도이치뱅크 등 내로라하는 대형 은행들이 후원기관으로 참여해 핀테크 기업 육성에 나서고 있다. 영국 내 관련 액셀러레이터만 50개가 넘는다. 결제 인프라 혁신의 중요성을 인식하고 새로운 결제방식 확산에 대비하는 ‘페이먼트 시스템 레귤레이터’도 설립했다. 영국 결제위원회를 주축으로 전화번호를 통한 지급결제 서비스 페이엠(Paym)을 가동 중이다.

이 밖에도 테크시티 같은 벤처단지 조성으로 핀테크 기업 창업 및 유치를 적극 지원하고 있다. 최소 자본금 규정을 폐지하는 등 창업 절차를 간소화하고 사무실과 임대료를 런던 중심가의 5분의 1 수준으로 책정하는 등 체계적인 지원 생태계를 조성했다.

전통 금융사의 중·장기 전망은 암울하다. 은행 간 인수합병이 지속적으로 이뤄지고 있는데, 2020년까지 북미지역 은행의 15~25%에 해당하는 7000여 개 은행이 인수합병으로 사라질 전망이다.

글로벌 컨설팅 전문기업 액센추어 조사에 따르면, 은행 고객은 은행의 투자 대상 1순위로 온라인 뱅킹(43%)과 모바일 뱅킹(20%)을 꼽았다. 인터넷과 모바일을 기반으로 하는 소셜미디어가 은행 산업에 중요한 영향을 미치고 있다. 투자할 은행이나 은행 상품을 고를 때 전문가 조언 대신 소셜미디어에 올라온 사람들의 평가를 보고 결정하는 사례가 적잖은 것이다. 한국 카카오의 금융사업 진출에 은행권이 촉각을 곤두세우는 것도 이 때문이다.

이러한 디지털 트렌드는 기존 은행들에는 ‘위기이자 기회’가 될 수 있다. 디지털 환경에 제대로 적응하지 못하면 경쟁에서 뒤처지고 실패할 수 있지만 효율적으로 활용한다면 경쟁자들을 제치고 앞서나가는 발판이 될 수 있기 때문이다. 디지털 환경에서 시장을 잃지 않으려면 디지털 전략을 기반으로 유연성을 갖춰나가야 한다. 기존 은행이 향후 금융 산업에서 주도권을 놓치지 않으려면 구글이나 애플, 아마존 같은 새로운 디지털 경쟁자들과 손잡고 새로운 환경과 사업 모델에 적응해야 한다.

정부 지원도 시급하다. 한국은 핀테크를 체계적으로 육성할 컨트롤타워가 없어 눈앞으로 다가온 신(新)금융시대를 제대로 대비하지 못하고 있다는 지적이다. 차세대 IT 융·복합 금융 산업에 대한 정부 및 관련 업계의 대응과 인식 역시 극히 소극적이다. 금융당국은 아직까지 핀테크나 새로운 금융 IT 서비스를 육성 대상으로 둘 것인지, 어떻게 진흥할 것인지조차 방향을 잡지 못한 상태다. 최근에서야 ‘글로벌 금융, IT 융합 트렌드’에 대한 연구용역에 착수했다.

차세대 국가 먹거리를 고민하는 미래창조과학부나 산업통상자원부 등 다른 부처 역시 ‘금융’은 아예 손을 놓고 있는 상태다. 아이디어로 무장한 벤처기업이나 스타트업도 금융업에 참여하기 쉽지 않은 구조다. 새로운 사업모델은 인허가에만 수개월에서 1년 이상 기다려야 한다. 이 사이 중소기업은 사업을 포기하기 쉽다. 금융업은 또 엄격한 자본관리 규제를 받는다. 아이디어로 IT와 결합한 금융모델을 개발해도 영세한 벤처기업이 사업을 펼치기란 쉽지 않다.

그러나 우리나라도 더는 주춤하면 안 된다는 지적이 나오고 있다. 이제는 ‘금융+IT 빅뱅’의 새 흐름을 타고 도약할 기회를 잡아야 한다는 것이다. 기존 시장질서가 깨지는 격변기는 위험인 동시에 기회이기도 하다. 다행스럽게도 해외 핀테크 붐도 아직은 초기 단계다.

먼저 금융회사와 금융 신기술 스타트업과의 연계와 투자, 금융사와 IT기업 간 업무제휴, 창조적 아이디어의 금융 스타트업 육성 등 정부 차원의 가이드라인이 필요하다. 규제 일변도인 금융정책을 육성과 사후 규제로 전환해 새로운 시도를 늘려야 한다.