이 시기 금값이 빠르게 상승함에 따라 금 상장지수펀드(ETF) 등 관련 금융상품 인기도 천정부지로 치솟았다. ETF 금 보유량은 2004년 164만 온스에서 2012년 1154만 온스로 6배 증가했고, 이렇게 급증한 금 투자 수요는 가격 상승을 더욱 부추겼다. 그러나 상승세는 2011년 4분기부터 주춤하기 시작했고 2013년 들어서는 본격적으로 하락세가 시작됐다. 신(新)골드러시를 방불케 했던 금값 상승세가 2013년 하락세로 반전한 이유가 궁금하지 않을 수 없다.

가장 먼저 살펴봐야 할 대목은 수요와 공급이다. 2013년 금값 하락은 공급은 비교적 안정적인 데 비해 수요가 감소한 데서 출발했기 때문이다. 금은 채광(Mine Supply), 고금회수(Recycled Gold), 중앙은행의 금 준비자산 매각을 통해 시장에 공급된다. 이 가운데 채광에 의한 공급량이 전체의 60%를 차지하고, 이미 보석이나 전자제품에 사용된 금을 회수하는 고금회수가 30~35%다. 중앙은행의 보유 금 매각은 일시적으로 시장에 금을 공급하는 이벤트 성격에 가깝다.

공급은 안정…‘수요주도시장’

이처럼 금 공급은 비교적 안정적인 반면, 수요는 탄력적으로 변한다. 흔히 금시장을 ‘수요주도시장(Demand-driven Market)’이라고 칭하는 이유다. 금 수요는 크게 보석, 골드바, 주화 등에 사용하는 개인수요와 전자제품, 치과용품에 사용하는 산업수요, ETF 및 유사상품 같은 투자수요, 중앙은행의 준비자산수요로 구분할 수 있다.

WGC 자료에 따르면 세계 금 총수요량은 2013년 들어 매분기 감소해 전년도에 비해 약 12% 감소한 것으로 분석됐다. 수요처에 따라 나눠보면, ETF와 유사상품 같은 투자수요가 분기마다 마이너스를 기록하며 전체 수요 감소를 견인한 주범으로 나타났다. 2012년 연간 기준으로 279.1t을 기록했던 투자수요는 2013년 1~3분기 누적 기준 -697.4t을 기록하며 극단적으로 줄었다(그래프 참조).

모두가 장밋빛으로 전망했던 금 투자수요가 이처럼 급감한 이유는 무엇일까. 크게 두 가지 원인을 들 수 있다.

먼저 최대 금 소비시장인 인도가 금 소비억제정책을 실시하고 나섰다. 그에 따라 개인수요가 감소할 것으로 보이면서 금값이 하락하리라는 예상이 급부상한 것이다. 개인수요는 전체 금 수요의 80%를 차지하는데, 특히 인도는 전 세계에서 개인수요가 가장 많은 국가로 2012년 864.2t, 전체의 27.4%를 소비했다. 이 때문에 금 수입이 증가해 사상 최대 경상수지 적자를 기록한 인도 정부는 금 수입관세율을 2%에서 10%로 인상하며 소비억제정책을 폈다. 금 수입관세율은 2013년 들어 3차례나 인상됐고, 결국 2013년 3분기 인도의 금 개인수요는 전분기에 비해 52.2%나 감소했다. 금 소비 세계 1위라는 타이틀마저 중국에 내줬다.

국채나 예금 같은 상품에는 금리가 있지만, 실물자산인 금은 아무리 많이 갖고 있어도 이자수익을 기대할 수 없다. 다시 말해 물가상승률을 감안한 실질금리는 금 보유에 대한 기회비용이다. 금을 보유하는 동안에는 같은 자금을 금융상품에 투자했을 때 기대할 수 있는 이자만큼을 허공에 날린 셈이 되기 때문이다. 특히 가격이 오르지 않는 국면에서는 더욱 그렇다. 이 때문에 금 수요는 실질금리 변화에 민감하게 반응한다.

이렇게 놓고 보면 2014년 금값 전망은 여전히 낙관적이지 않다. 금 보유의 기회비용인 실질금리는 상승 추세를 보이고, 달러화의 하락 위험을 헤징하는 수단으로서 금이 가진 매력도 줄고 있다. 이것으로 금 투자수요가 위축되면 이는 고스란히 금값 하락으로 이어질 것으로 보인다.

2013년 미국 연방준비제도(Fed)의 마지막 연방공개시장위원회(FOMC)는 올해 1월부터 양적완화 규모를 축소하기로 결정했다. 최근에는 Fed 내부에서 양적완화를 연내 종료해야 한다는 의견도 제기되는 실정이다. 양적완화 축소가 현실화함에 따라 국채금리와 함께 실질금리 상승은 가속화할 테고, 달러화 강세 현상은 심화할 것으로 예상된다.

저가 매수 활용 움직임 관찰

하지만 개인수요 측면에서는 이야기가 좀 달라진다. 세계 금 소비시장 1위로 등극한 중국의 금 개인수요는 현재도 확대되는 추세고, 인도 중앙은행이 2013년 12월 31일 금 수입 규제를 부분적으로 완화하겠다고 발표하는 등 아시아를 중심으로 개인수요 회복을 기대할 만한 측면이 있다. 또한 가격이 크게 하락한 2013년 상황을 저가 매수 기회로 활용하려는 움직임도 관찰된다.

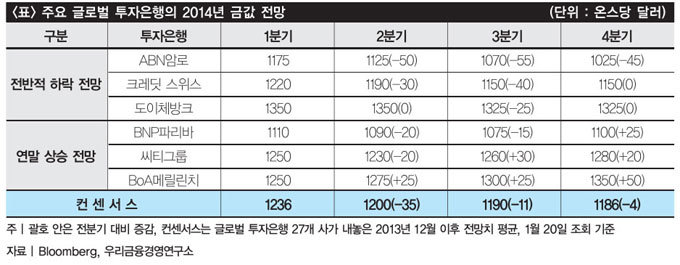

따라서 2014년 금값은 추가 급락보다 하향 안정화 가능성에 무게가 실린다. 일부 투자은행은 글로벌 경기회복 가속화에 따른 인플레이션 압력으로 연말에는 금값이 반등하리라는 전망도 내놓는다(표 참조). 그러나 글로벌 투자은행 가운데 2013년 12월 이후 금값 전망을 발표한 16개 회사의 금값 평균치는 2014년 금값이 하향 안정화하리라는 전망을 뒷받침한다. 물론 이들의 전망이 맞아떨어질지 여부는 연말이 돼야 확인할 수 있겠지만 말이다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)