서울 강남 일대 아파트 단지.

현재 우리나라가 직면한 인구구조의 혁명적 변화는 인구 고령화다. 인구 고령화는 단순히 인간의 물리적 수명이 늘어난다는 통계적 차원을 벗어나 정치·경제·사회·문화 등에 전 방위적으로 영향력을 행사한다. 비즈니스 차원의 변화는 말할 것도 없다. 우리가 일상생활에서 당연하게 여겨왔던 상식을 뒤집는 일이 발생하곤 한다. 고령화 대국 일본의 ‘종이 기저귀’ 시장 변화가 대표적이다. 일본의 유아 기저귀 시장 규모는 2011년 기준 약 1400억 엔이다. 반면 성인용 종이 기저귀 시장은 1600억 엔으로 유아용 기저귀 시장을 앞질렀다. 일본 경제가 마이너스 성장을 할 때도 성인용 종이 기저귀 시장의 매출은 두 자릿수 성장세를 기록했다.

고령화 대국 일본의 ‘종이 기저귀’

자산시장에 미치는 영향은 더욱 웅변적이다. 부동산시장의 예를 살펴보자. 우리나라 부동산시장의 오랜 속설 중 하나가 ‘10년 주기설’이다. 10년 주기설이란 말은 대략 10년 단위로 부동산값이 폭등한 데서 나왔다.

1970년대 중·후반 경기침체와 물가 상승이 같이 나타나는 스태그플레이션으로 주택 가격은 하늘 높은 줄 모르고 올랐다. ‘복부인’이란 말이 일본 언론에 화제 뉴스로 등장하는 시기였다. 그리고 10여 년 뒤 88서울올림픽을 전후로 집값은 다시 한 번 고공행진을 했다. 노태우 대통령 시절 ‘200만 호 주택 건설’로 상징되는 신도시가 등장한 것도 80년대 말 집값 안정화를 위한 것이었다. 최근 우리 기억 속에 가장 가까운 부동산값 폭등기는 2000년대 초반이다.

왜 이렇게 대략 10년 단위로 상승세를 보였던 것일까. 성장과 소득 증가, 도시화, 베이비 붐 세대의 주택 수요가 맞물렸기 때문이다. 경제 성장으로 우리나라는 농촌 기반 사회에서 도시와 산업 기반 사회로 삶의 기반이 확 바뀌었다. 또한 성장은 소득 증가를 낳았고 이는 구매력 증가로 이어졌다. 여기에 베이비붐 세대라고 부르는 광범위한 주택 수요층이 포진해 있었다.

우리나라 베이비붐 세대는 1953년생부터 74년생까지 걸쳐 있다. 남한 인구 5000만 명 중 3분의 1이 넘는다. 그런데 재미있는 점은 80년대 말과 2000년대 초반 집값 상승 패턴의 차이점이다. 80년대 말에는 소형 주택이 시장을 선도했고, 대형 아파트와의 가격 차이도 심하지 않았다. 2000년대 초반에는 학군이 좋은 중·대형 아파트가 시세를 선도했으며, 가격 양극화도 크게 나타났다.

‘58년 개띠’로 상징되는 대량 출산 세대가 결혼을 시작한 시점이 1985년 전후다. 남자의 결혼 적령기가 27세였고, 게다가 형제가 5~6명이나 돼 좁은 집에서 몸을 맞대고 살던 이들은 어떻게든 집을 떠나고 싶어 했다. 이들의 결혼과 더불어 소형 주택의 전셋값이 대폭등을 했고, 이 흐름이 가격 상승세로 이어졌다. 50년대 말과 60년대 초 태어난 베이비붐 세대가 중·장년층에 접어들면서 중·대형 아파트를 찾기 시작했다. 이들은 통상 자녀 2명을 뒀고, 자녀들은 독방을 쓰기를 원했다. 여기에 교육 불신이 맞물리면서 학군 수요와 주택 가격 상승이 상호작용을 일으켰다. 미국의 비판적 지식인인 엘리자베스 워런 전 하버드대 교수의 말처럼 ‘학군 입찰 경쟁’이 일어난 것이다.

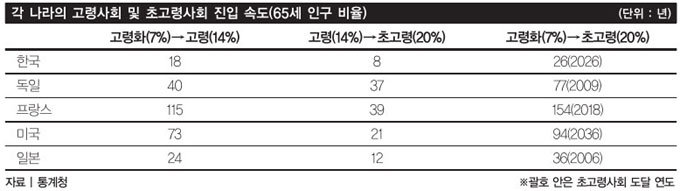

대한민국 인구구조는 청년기를 거쳐 중·장년기에 진입했다. 지금은 중·장년기에서 급격하게 노년기로 접어드는 시기다. 노년기에 나타나고, 또 나타날 자산시장 변화는 어제의 그것과는 사뭇 다를 것이다.

요실금 등으로 고생하는 50~60대 여성을 겨냥한 1회용 종이 기저귀.

자산 축적기와 인출기의 차이점에 대한 인식도 중요하다. 축적기에는 급여 등의 형태로 지속적인 자금 유입이 이뤄지지만 인출기에는 자금 유입이 단절되거나 금액이 축소되기 때문에 단 한 번의 실수로 치명타를 입을 수 있다. 즉 퇴직 후 초기 투자에 실패할 경우, 돌이킬 수 없는 길을 건널 수도 있는 것이다. 따라서 초기에는 변동성이 낮은 자산, 즉 손실 리스크가 적은 상품 위주로 포트폴리오를 구축해야 한다.

가급적 오래 돈 버는 것이 유리

일(근로)과 자산운용이 하나로 합쳐진다는 사실도 명심해야 한다. 퇴직 후에도 소액일지언정 가급적 오래 돈을 버는 게 자산운용에서 절대적으로 유리하다. 금융자산 1억 원을 가진 A와 B가 있다고 치자. A는 60세부터 이 돈을 생활비로 쓰기 시작했고, B는 일을 하면서 자금 1억 원을 65세부터 쓰기 시작했다. 매월 200만 원씩 생활비를 쓴다고 가정할 경우, 단순계산으로 A는 65세 시점에 남는 돈이 하나도 없게 된다. 오히려 2000만 원 적자가 발생한다(1억 원-(200만 원×12개월×5년)).

반면 60세부터 65세까지 일을 해서 생활비를 충당한 B의 금융자산은 늘어난다. 연 5%로 운용했다고 할 경우, 1억 원은 5년 후인 65세 시점에 1억2700만 원이 된다. 단 5년의 차이로 한 사람은 마이너스 2000만 원이 되는 반면, 다른 사람은 1억2700만 원이 돼 1억5000만 원가량의 격차가 발생한다. 여기서 만일 B가 자산운용을 더 적극적으로 해 수익률을 높였다면 그 격차는 더욱 벌어질 것이다.

인간은 라이프 사이클 단계에 따라 자산운용 방식을 바꿔나간다. 개인뿐 아니라 사회 차원에서도 마찬가지다. 시대와 상황에 따라 자산의 상대적 가치가 재조정되는 것이다. 인구구조의 변화는 금리와 소득, 그리고 인플레이션과 더불어 자산의 상대적 가치를 바꾸는 중요한 변수다.