여의도 금융가.

“앞으로 6개월 넘기기가 버거워 보입니다.”

암이었다. 그는 강원도에 터 잡은 요양병원에 머무르면서 암과 싸우는 중이다. 암보험에 가입한 환우들과 대화하면 억장이 무너진다.

“금융회사 횡포가 너무 심해요. 손해사정인이 암 환자를 얼마나 괴롭히는지….”

암 발병 초기 그도 보험사의 횡포를 경험했다. 하루만 입원해도 입원비를 지급한다는 암보험에 가입한 상태였는데 요양병원으로 거처를 옮기자 손해사정인이 찾아왔다.

“약관 보셨죠. 입원비는 암 직접 치료 때만 지급합니다. 요양병원에서 쉬는 것은 지급을 못해요.”

그는 법리로 다퉜다.

“당신이 법 알아요? 약관 똑바로 봤어요.”

“직업이….”

“변호사인데요.”

“죄송합니다. 착오가 있었던 것 같습니다.”

요양병원에 입원한 환우 대부분은 암보험에 가입했으나 입원비를 받는 사람이 40%, 못 받는 사람이 60%다.

손실은 공적자금으로 메우고 이익은 독차지

“약관은 다 똑같아요. 그런데도 사람 따져가면서 보험금 주는 거죠. 암보험을 여러 개 가진 사람이 적지 않은데 어떤 보험에서는 돈 받고, 다른 보험에서는 못 받는 일도 있어요. 코에 걸면 코걸이, 귀에 걸면 귀고리예요. 소송으로 해결하기도 쉽지 않아요. 보험회사가 대형 로펌 변호사를 선임하거든요. 손해사정인이 환우를 윽박지릅니다. 억울하면 소송하라는 식으로요. 소송해도 못 받는다고 손해사정인이 몰아붙이면 대부분 합의하죠. 푼돈 먹고 꺼지라는 겁니다. 대법원 판례가 나와야 바로잡을 수 있는데 암 환자 특성상 법정에서 끝까지 싸우질 못해요. 돌아가시거나 몸이 힘들어 보험사와 다투는 걸 포기하는 거죠. 금융감독원이 보험사에 맞서 환우 편을 들어줬는데 요즘엔 그곳도 일을 게을리 해요. 워낙 피해 사례가 많아서 그렇겠지만요.”

법적 지식을 갖춘 김 변호사는 그나마 운이 좋은 예다. 법률을 잘 모르는 사람은 앉아서 당하기 십상이다.

금융회사의 탐욕과 횡포가 도마에 오른다. 2008년 글로벌 경제위기는 금융회사의 탐욕에서 비롯했다. 아큐파이 월스트리트(Occupy Wall Street·월가 점령 시위)로 미국 뉴욕이 소란스럽다. 공적자금을 투입해 되살아난 금융기관 임원이 천문학적 연봉을 받는 걸 시위대는 이해할 수 없다. 손실은 공적자금을 통해 공유하고 이익은 월가가 독차지한다고 그들은 목소리를 높인다.

한국의 금융회사는 미국보다 양호하다. 최근 3년간 임금을 동결하거나 반납한 금융기관이 적지 않다. 한국도 금융기관의 손실을 국민이 공유한 적이 있다. 1997년 동아시아 외환위기 때다. 공적자금으로 되살아난 한국 금융기관은 그간 어떤 행태를 보였나. 땅 짚고 헤엄치기 식인 예대마진(대출 금리와 예금 이자 차이에서 나오는 수익)에 의존하는 영업 행태조차 개선하지 않았다. 한국판 월가 점령 시위에서도 고배당과 고액 연봉을 비판하는 목소리가 나온다. 2008년 글로벌 금융위기, 2011년 유럽 재정위기를 겪으면서 전 지구적으로 금융기관을 비판하는 목소리가 거센 가운데 한국 금융기관도 화살을 피하지 못하는 것.

해도 해도 너무한다고 느낄 때 분노가 쌓이는 법. 은행의 꼼수 영업, 구멍가게 식 영업에 혀를 내두르는 사람도 늘었다.

“신용카드로 연간 500만 원만 쓰시면 금리 0.2%를 더 얹어드려요. 놓치기 아까운 기회예요.”

잇따른 저축은행 영업정지 사태에 놀란 김소희(45) 씨는 저축은행에 맡긴 돈을 인출해 은행으로 옮기기로 마음먹었다. 5000만 원 이하까지는 예금자보호를 받을 수 있다고 하지만 괜스레 이자 더 받으려다가 성가신 일을 당하는 게 싫었다. 김씨는 이래저래 인터넷을 뒤지다 연 4% 금리를 준다는 광고를 보고 은행을 방문했다. 하지만 창구직원의 말은 광고와 조금 달랐다. 기본 금리는 연 3.6%인데, 여기에 2000만 원 이상 예금하면 0.1%, 인터넷으로 가입할 경우 0.1%를 더 준다는 것이다. 신용카드를 연간 500만 원 넘게 사용하면 0.2%를 더해 연 4% 금리를 준다고 직원은 덧붙였다.

“법을 개정해 금융회사 제재해야”

실업과 자본주의 병폐 등에 반대하는 ‘한국판 월가 점령 시위’가 10월 21일 여의도 금융위원회 앞에서 열렸다. 참여연대와 금융소비자협회 등 각계 시민단체로 구성된 ‘금융수탈 1%에 저항하는 99%’ 회원들이 구호를 외치고 있다.

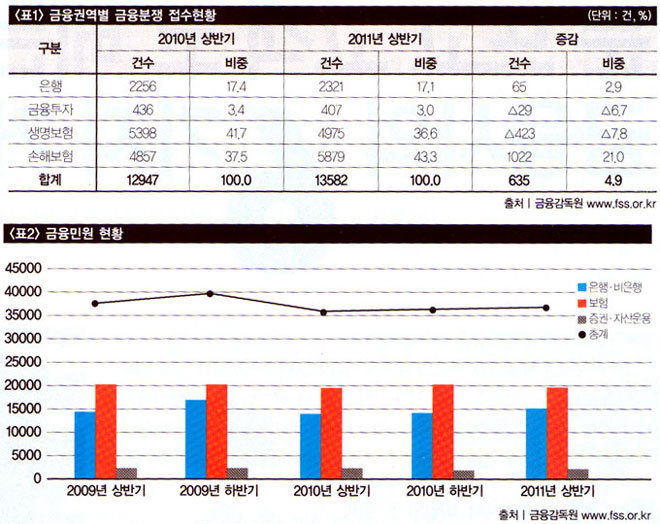

금융회사를 질타하는 소비자 목소리가 거세다. 2011년 상반기 중 금융감독원(이하 금감원)이 접수한 금융상담 및 민원은 24만13건으로 전년 동기보다 19.9% 증가했다. 이 가운데 금융민원은 3만7198건으로 카드수수료, 부가서비스 등 신용카드 관련 민원과 대출이자 인하 요청 등 여신 관련 선처성 민원의 증가가 두드러졌다.

금감원이 접수한 민원 사례를 보면, 앞서 김영술 변호사가 체험한 것과 비슷한 일을 상당수 국민이 겪는다는 사실이 증명된다. 김 변호사는 감독 당국의 보호도 받지 못하고, 손해사정인에게 시달리는 환우를 상대로 법률 상담을 시작했다. 대법원까지 소송을 끌고 가 소비자를 지켜내는 판례를 만들려고 한다.

“금융회사가 온갖 감언이설로 상품을 판매하잖아요. 그런데 똥 쌀 때랑 똥 싸고 나서가 다른 게 금융 쪽 생리인 것 같아요. 국회가 법을 개정해 금융회사를 혼내주는 것도 필요해 보입니다.”

정부도 금융권을 몰아붙이기 시작했다. 배당을 적게 하라, 카드가맹점 수수료율을 인하하라 등 요구 사항도 많다. 김석동 금융위원장은 “금융권은 탐욕과 도덕적 해이를 버려야 한다. 억대 연봉에 대해서도 스스로 답해야 한다. 160조 원에 이르는 공적자금을 넣어 살린 곳인데, 스스로 잘해서 이익을 낸 것이라고 생각하면 금융권에 있을 자격이 없다”고 질타했다.

금융기관도 할 말은 있다. 공공성만 요구할 수는 없는 노릇이다. 금융기관 역시 수익을 내야 하는 기업인 까닭이다. 금융기관이 부실해지면 또다시 공적자금을 투입해야 한다. 억울해할 만한 부분이 없는 것도 아니다. 외국 금융회사 최고경영자(CEO)의 천문학적 연봉에 비하면 한국의 그것은 턱없이 낮은 수준이다. 시장원리를 거스르는 정부의 팔 비틀기 식 몰아세우기를 비판하는 시각도 없지 않으나 “본업을 똑바로 하지 않았다”는 비판에서 자유로운 금융기관은 없을 것이다.

|