![보험료는 소득 대비 10% 이내여야 부담이 적고 오래 유지할 수 있다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/a5/18/b3/63a518b319dcd2738276.jpg)

보험료는 소득 대비 10% 이내여야 부담이 적고 오래 유지할 수 있다. [GETTYIMAGES]

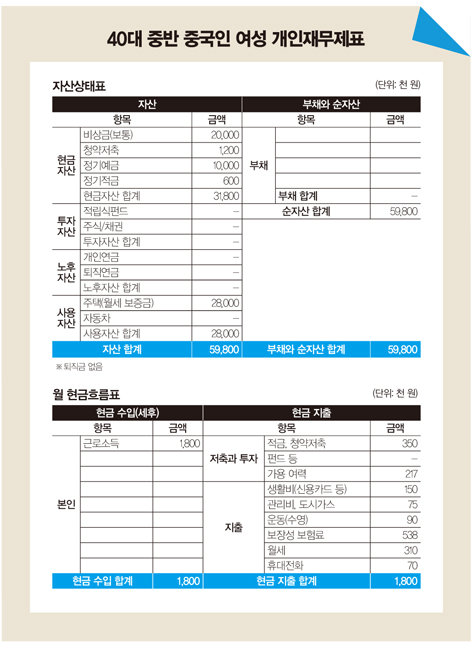

A 총자산은 약 6000만 원으로, 부채가 전혀 없습니다. 보장성 보험료가 소득 대비 30% 정도를 차지할 정도로 부담이 많습니다.

재무적 장점은 소득이 적은 편이지만 과소비하지 않고 절약하며 생활하는 것입니다. 재무적 단점으로는 이자율이 낮은 은행 저축 상품 위주로만 운용하는 것, 투자형 상품에 가입하지 않고 노후 대비가 전혀 되지 않은 것, 보장성 보험료 비중이 소득 대비 30%로 높은 것을 들 수 있습니다.

보험료는 가급적 소득 대비 10% 이내로 해야 부담이 적고 오랫동안 유지가 가능합니다. 종신보험은 유고시를 대비해 사망보험금을 설정하고, 필요하면 특약 형태로 보장을 추가할 수 있습니다. 종신보험을 확정금리형 고금리 상품이라며 가입을 권하는 경우가 많은데, 종신보험이 연금보험 이상 저축 효과를 내려면 추가 납부를 2배 이상 해야 합니다. 그러면서도 원금을 회복하려면 일정 기간이 필요합니다.

그러니 불필요한 종신보험을 정리하거나 사망보험금을 감액해 보험료 부담을 낮추고, 절약한 보험료로 목돈 마련을 위한 적립식펀드와 노후 자금을 위한 비과세용 개인연금에 소액 가입하기를 권합니다.

주거비용으로 나가는 월세 부담을 줄이려면 가급적 전세로 바꿔야 합니다. 전세 전환 시 자금이 부족하다면 전세자금대출을 받을 수 있습니다. 최근 기준금리가 상승하면서 대출금리가 부담스러울 수 있지만, 월세와 전세대출에 따른 대출원리금을 비교해 더 나은 쪽을 선택하는 게 좋겠네요. 정부가 지원하는 임대주택 대상이 되는지도 검토해보길 바랍니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.