‘버블’이라는 단어는 언제 처음 쓰였을까. 최근 300년에 걸친 버블 역사를 엮어 ‘버블: 부의 대전환’을 펴낸 윌리엄 퀸에 따르면 17세기 초 셰익스피어 희곡 ‘뜻대로 하세요’ 중 “온 세상이 무대요(All the world’s a stage)”라는 유명한 구절로 시작되는 장면에서 지금과 유사한 의미로 ‘버블’이라는 단어가 쓰였다고 한다. 이 희곡에는 갓난아기 때부터 노인이 되기까지 인생 여정을 연극 무대와 비교하는 장면이 있는데, 그중 거품 같은 명예만 좇으며 대포구멍 속일지라도 뛰어드는 군인을 묘사하는 부분에서 ‘버블’이 사용된다. 영원할 듯하지만 허망하게 사라질 것을 좇다 잔혹한 결말을 맞이한다는 것이다.

![서울 시내 한 부동산공인중개사사무소에 부동산 매물이 붙어 있다. [뉴스1]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/61/84/91/f7/618491f70f92d2738276.jpg)

서울 시내 한 부동산공인중개사사무소에 부동산 매물이 붙어 있다. [뉴스1]

집값 고공행진은 시장 거스른 부동산정책 탓

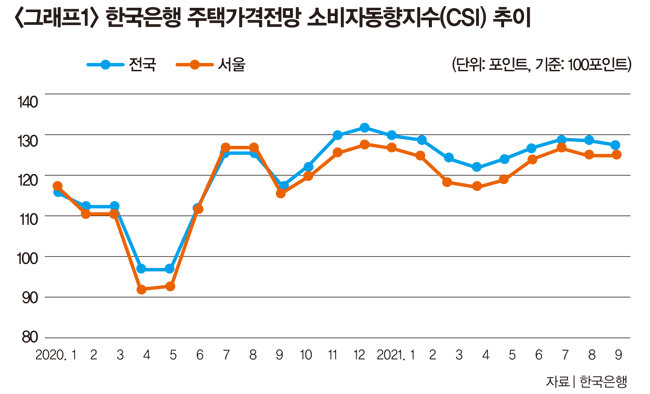

최근 5년간 2배로 껑충 뛰고도 모자라 지금까지 떨어질 줄 모르는 서울 집값을 지켜보고 있노라면 ‘잔혹한 결말’이 잘 상상되지 않는다. 2015~2018년 상승장을 겪은 후 2019년을 맞이하며 서울 주택시장은 오랜만에 마이너스 상승률을 기록했다. 이때 많은 전문가가 ‘3년간 상승장’을 근거로 서울 주택시장에 잔인한 시절이 올 것이라고 예언했다. 2019년 초 잠시 조정받던 서울 집값은 2019년 가을부터 2021년 현재까지 더 가파른 오름세를 기록했다. 3년간의 상승이 버블을 일으킬 충분조건이 되지 못한 것이다. 가파른 상승장이 버블 발생의 충분조건이 되려면 ‘전통적 주택시장 사이클’이 작동했어야 한다. 시장 사이클이란 상승이 있으면 하락이 있고, 침체 이후 회복 과정을 밝으면서 다시 상승하는 순환이 일정 간격을 두고 반복되는 것을 의미한다.이 같은 사이클이 작동하지 않은 가장 큰 이유는 자정 작용을 무시한 채 시장을 인위적으로 통제할 수 있으리라는 믿음에 기초한 부동산정책 때문이다. 2019년 분양가상한제, 2020년 임대차 3법(전월세신고제·전월세상한제·계약갱신청구권제)이 시장의 자연스러운 흐름을 역류시키며 집값 상승을 부추겼다. 인위적 규제라는 댐으로 인해 역류한 시장은 새로운 정책의 파도를 타야 한다. 패닉바잉, 영끌, 풍선효과, 청무피사(청약은 무슨 피 주고 사) 같은 신조어는 시장 사이클을 거스르는 정책이 만들어낸 것이다.

내년 5월 새 정부가 들어선다. 진보가 집권하든, 보수가 집권하든 대한민국 주택시장은 새로운 정책 파도에 갈피를 잡지 못한 채 혼돈 상황에 빠져들 수 있다. 대한민국 주택정책의 전환점을 맞이할 대선이 얼마 남지 않은 지금은 ‘버블’을 앞둔 게 아닌지 점검해볼 때다.

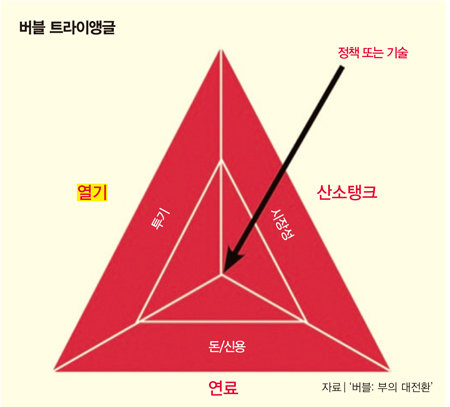

윌리엄 퀸은 경제사에 변곡점을 만들어낸 버블 발생 조건을 한데 묶어 ‘버블 트라이앵글’이라고 칭했다(그림 참조). 최근 300년 동안 3가지 요소가 버블을 일으켜왔음을 저서에서 입증했다. 버블 발생의 첫 번째 조건은 ‘시장성’, 즉 자산을 자유롭게 사고파는 용이성이 존재하는지다. 자산을 언제, 어느 때든 누구에게나 쉽게 팔 수 있는 여건이 조성돼 있으면 거래가 잦아진다. 그 결과 회전율이 빨라져 시장이 과열되고 이것이 버블로 이어질 공산이 커진다. 최대 70% 양도소득세, 최대 10년간 분양권 전매제한이 버티고 있는 한 대한민국 부동산은 적어도 ‘높은 시장성’에 따른 버블 가능성이 거의 없다고 봐도 무방하다.

버블 발생의 두 번째 조건은 ‘돈과 신용’이다. 자산 구매를 위해 자금을 쉽게 조달할 수 있는 환경이 조성되고 넘치는 유동성이 자산가격을 급등시켜 버블을 촉발하는 것이다. 8월 NH농협은행의 대출 중단을 신호탄으로 주택 관련 대출이 셧다운되다시피 했다. 현 상황에서는 ‘돈과 신용’에 따른 버블 발생 가능성 역시 낮다. 다만, 2019년 하반기 이후 줄곧 내리막길을 걸어온 기준금리와 발맞춰 활황기를 누린 오피스텔, 지식산업센터, 생활형숙박시설 같은 소형 수익형 상품은 2022년 이후 미국발(發) 금리인상 이벤트가 실현되면 충격이 불가피하다.

금리인상에 수익형부동산 충격 불가피

버블 트라이앵글의 마지막 요소는 ‘투기’다. 심리 과열에 따른 버블을 가리킨다. 미국 월스트리트의 유명한 가치투자자 하워드 마크스는 시장 사이클을 다룬 저서 ‘투자와 마켓사이클의 법칙’에서 강세장의 3단계를 소개한다. 강세장의 마지막 단계인 3단계가 끝나면 결국 불황이 찾아온다. 3단계의 심리적 상황은 ‘모든 사람이 상황이 영원히 나아질 것이라고 결론지을 때’다. 마크스는 3단계의 증상을 “나무는 하늘 끝까지 자라지 않지만 이 단계에 있는 투자자들은 나무가 끝까지 자랄 것처럼 행동한다. 현명한 사람이 처음에 하는 일을 바보는 마지막에 한다”고 부연한다.

정책으로 키운 버블, 정책으로 터질 것

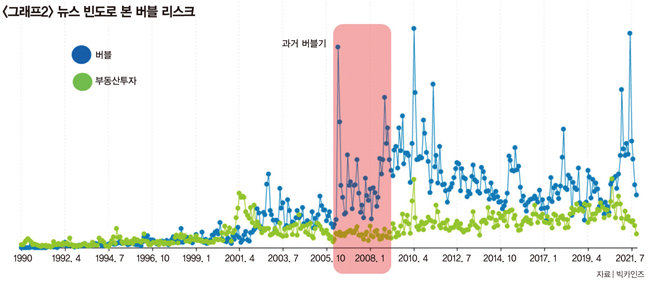

서울 부동산은 현재 정책에 매우 민감하게 반응한다. 2022년 대선은 정책 대변환기다. 마크스에 따르면 심리적 과열이 발생하더라도 그 버블이 터지기까지는 시차가 존재한다(그래프2 참조). 서울 주택가격전망 CSI가 대선 이후 전 고점에 도달하면 버블이 터지는 시점은 2023년 하반기가 될 것이다. 새로운 정권이 훌륭한 정책을 내놓더라도 공급정책이 실현되기까지는 시간이 길게 느껴질 테다. 2023년 상반기 ‘실망의 골짜기’를 건널 것으로 보인다. 실망의 골에서 부동산 값 상승에 대한 포기 혹은 무관심이 늘어날 것이다. 과열된 심리가 차갑게 냉각되면서 ‘말도 안 되는 집값’ ‘집은 너나 사세요’ 같은 표현이 회자되며 버블이 터질 테다. 정책이 버블을 만들었고 정책이 버블을 터뜨리게 된다는 얘기다.