최근 글로벌 금융위기는 미국, 유럽의 부동산정책 기조에 큰 변화를 가져왔다. 부동산 버블 관리에서 ‘선의의 방관(benign neglect)’과 사후 대응의 정책 기조를 유지해온 이들 국가는 최근 위기 상황과 사회적 비용을 경험하면서 부동산 버블을 미리 측정해 건전성 규제를 강화하는 등 선제적 관리 방안에 관심을 기울이고 있다.

우리나라 주요 교역 상대국의 부동산시장 현황을 살펴보자. 중국의 경우 2011년 다수의 대도시에서 주택가격이 고점을 지난 것으로 판단되며(주택가격지수를 발표하는 70개 대도시 중 약 50개 도시 해당), 이에 따라 중국 부동산시장의 경착륙 개연성에 대한 향후 모니터링이 필요한 상황이다.

미국의 경우 민간소비 등 거시경제 환경이 완만한 회복세를 보이지만, 고용시장의 불확실성이 지속되고 주택시장도 여전히 침체에서 벗어나지 못하고 있다. 2006년 시작된 주택가격 하락은 진정 국면에 들어선 것으로 보이지만, 주택담보대출을 받은 사람들의 채무 불이행으로 금융기관이 보유한 차압주택이 300만 채를 상회해 주택경기 회복의 걸림돌로 작용하고 있다. 미국 주택시장 전문가들은 향후 미국 주택시장 회복은 거시경제 상승에 후행할 것으로 예상한다. 2000년대 초 주택경기가 거시경제 회복을 주도했던 시기와는 반대 상황이다.

부동산 버블 지속적 모니터링 필요

국내 주택시장도 2008~2009년 글로벌 금융위기 이후 수도권과 대형 평형을 중심으로 하락세가 지속되고 있으며, 부동산시장이 미국이나 유럽 수준의 경착륙으로 이어질 수 있을지 우려하는 목소리가 크다.

이에 대한 답을 얻으려면 몇 가지 사항에 대한 심도 있는 분석이 따라야 할 것으로 보인다.

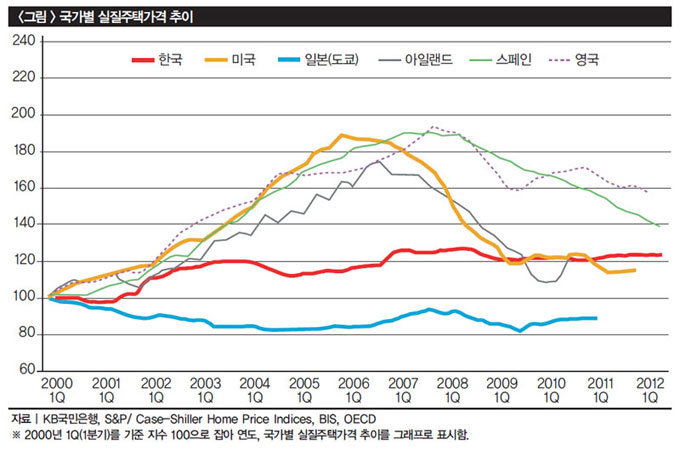

첫째, 우리나라에서 이들 국가와 유사한 수준의 주택가격 상승률, 특별히 소득이나 이자율 등의 시장 펀더멘털로부터 장기간 큰 규모로 이반되는 가격 상승이 있었느냐 하는 점이다. ‘그림’에서 보는 바와 같이 우리나라의 2000년대 주택가격은 미국, 아일랜드, 스페인, 영국보다 변동성이 매우 낮고, 시장 펀더멘털로부터의 이반도 크지 않았던 것으로 분석된다.

둘째, 우리나라의 주택담보대출이 이들 국가에서와 같이 큰 폭으로 증가해 주택가격과 상호 상승작용을 했느냐 하는 문제다. 최근 제2금융권의 주택담보대출 증가율이 높기는 하나, 우리나라 국내총생산(GDP) 대비 주택담보대출 잔액은 아직 30% 수준이고, 연체율도 집단대출을 제외하면 0.4%에 그친다.

셋째, 현재 진행 중인 미국과 유로 지역의 디레버리지(차입금 축소)와 실물경제 침체가 우리나라 부동산시장에 어느 정도 전염효과가 있을 것이냐 하는 문제다. 즉 이들 국가에 대한 수출 감소와 이에 따른 GDP 하락은 분명 우리나라 주택가격과 부동산경기 침체로 이어질 수 있다는 것이다.

따라서 현재 우리나라 부동산시장은 해외 부문 리스크로 인한 침체에 사전 대응해야 하며, 이를 위해서는 단기적인 부동산정책보다 미래에 일어날 수 있는 충격에 대비한 체질 강화에 초점을 맞춰야 한다. 예를 들어, 현재 주택금융 부문의 불안요인이라고 할 수 있는 기존의 단기 일시상환 변동금리 모기지를 장기 분할상환 고정금리 모기지로 전환하는 방안을 적극 마련하고, 부동산 개발금융 부문에서도 대출 심사기준과 건전성 규제를 강화해 자기자본 및 영업수입의 적정성을 높일 필요가 있다.

우리나라 주요 교역 상대국의 부동산시장 현황을 살펴보자. 중국의 경우 2011년 다수의 대도시에서 주택가격이 고점을 지난 것으로 판단되며(주택가격지수를 발표하는 70개 대도시 중 약 50개 도시 해당), 이에 따라 중국 부동산시장의 경착륙 개연성에 대한 향후 모니터링이 필요한 상황이다.

미국의 경우 민간소비 등 거시경제 환경이 완만한 회복세를 보이지만, 고용시장의 불확실성이 지속되고 주택시장도 여전히 침체에서 벗어나지 못하고 있다. 2006년 시작된 주택가격 하락은 진정 국면에 들어선 것으로 보이지만, 주택담보대출을 받은 사람들의 채무 불이행으로 금융기관이 보유한 차압주택이 300만 채를 상회해 주택경기 회복의 걸림돌로 작용하고 있다. 미국 주택시장 전문가들은 향후 미국 주택시장 회복은 거시경제 상승에 후행할 것으로 예상한다. 2000년대 초 주택경기가 거시경제 회복을 주도했던 시기와는 반대 상황이다.

부동산 버블 지속적 모니터링 필요

국내 주택시장도 2008~2009년 글로벌 금융위기 이후 수도권과 대형 평형을 중심으로 하락세가 지속되고 있으며, 부동산시장이 미국이나 유럽 수준의 경착륙으로 이어질 수 있을지 우려하는 목소리가 크다.

이에 대한 답을 얻으려면 몇 가지 사항에 대한 심도 있는 분석이 따라야 할 것으로 보인다.

첫째, 우리나라에서 이들 국가와 유사한 수준의 주택가격 상승률, 특별히 소득이나 이자율 등의 시장 펀더멘털로부터 장기간 큰 규모로 이반되는 가격 상승이 있었느냐 하는 점이다. ‘그림’에서 보는 바와 같이 우리나라의 2000년대 주택가격은 미국, 아일랜드, 스페인, 영국보다 변동성이 매우 낮고, 시장 펀더멘털로부터의 이반도 크지 않았던 것으로 분석된다.

둘째, 우리나라의 주택담보대출이 이들 국가에서와 같이 큰 폭으로 증가해 주택가격과 상호 상승작용을 했느냐 하는 문제다. 최근 제2금융권의 주택담보대출 증가율이 높기는 하나, 우리나라 국내총생산(GDP) 대비 주택담보대출 잔액은 아직 30% 수준이고, 연체율도 집단대출을 제외하면 0.4%에 그친다.

셋째, 현재 진행 중인 미국과 유로 지역의 디레버리지(차입금 축소)와 실물경제 침체가 우리나라 부동산시장에 어느 정도 전염효과가 있을 것이냐 하는 문제다. 즉 이들 국가에 대한 수출 감소와 이에 따른 GDP 하락은 분명 우리나라 주택가격과 부동산경기 침체로 이어질 수 있다는 것이다.

따라서 현재 우리나라 부동산시장은 해외 부문 리스크로 인한 침체에 사전 대응해야 하며, 이를 위해서는 단기적인 부동산정책보다 미래에 일어날 수 있는 충격에 대비한 체질 강화에 초점을 맞춰야 한다. 예를 들어, 현재 주택금융 부문의 불안요인이라고 할 수 있는 기존의 단기 일시상환 변동금리 모기지를 장기 분할상환 고정금리 모기지로 전환하는 방안을 적극 마련하고, 부동산 개발금융 부문에서도 대출 심사기준과 건전성 규제를 강화해 자기자본 및 영업수입의 적정성을 높일 필요가 있다.