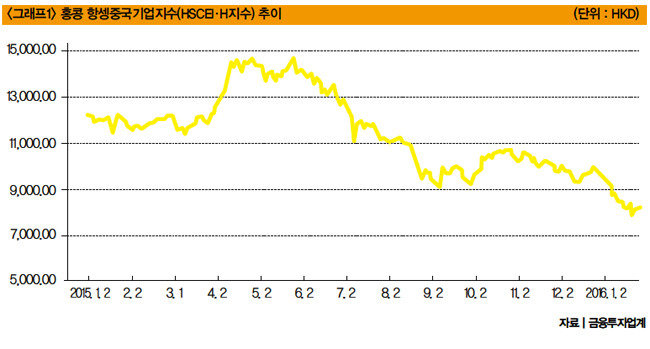

1월 11일 인터넷 포털사이트에 올라온 한 투자자의 글이다. 그간 중위험·중수익 상품으로 인기를 끌었던 ELS가 최근 대규모 손실 위험에 노출되면서 투자자들이 불안에 떨고 있다. 많은 ELS가 기초자산으로 삼았던 홍콩 항셍중국기업지수(H지수)가 지난해 5월 26일 1만4801을 기록한 이후 크게 하락하면서 벌어진 일이다(그래프1 참조). 홍콩 H지수는 2월 11일 7657.92까지 밀리기도 했으나 이후 반등하고 있다. 그러나 홍콩 H지수 향배는 누구도 알 수 없어 투자자들은 속만 태우고 있다.

신용평가사 나이스신용평가는 홍콩 H지수가 7500 이하로 떨어지면 1월 19일 현재 홍콩 H지수를 기초자산으로 한 ELS 발행 잔액 37조 원 가운데 12조9000억 원어치가 녹인(knock-in·원금 손실) 구간에 진입할 것으로 추산했다. 당장 손실이 발생하는 것은 아니지만 만기 때 일정 수준으로 홍콩 H지수가 반등하지 않으면 원금 손실이 불가피하다. ELS가 시한폭탄이 될 수도 있다는 의미다.

투자자를 더 답답하게 하는 것은 최악의 경우를 가정해 만기 전 조기 상환을 하는 것도 쉽지 않다는 점이다. ELS의 조기 상환 수수료가 평가자산의 5% 안팎으로 알려졌기 때문이다. 원금 손실이 발생한 상황에서 높은 수수료 비용까지 물어야 한다는 걸 감안한다면 증권사나 은행의 조언대로 홍콩 H지수가 반등하기를 기다리는 것도 한 방법일 수 있다.

ELS 투자 손실 위험이 불거진 것은 이번이 처음은 아니다. 2008년 글로벌 금융위기 직후에도 글로벌 증시 급락으로 ELS가 손실 위험에 처했다. 그러나 당시는 글로벌 증시가 급반등한 데다 지금처럼 ELS 발행 규모가 크지 않아 그리 문제가 되지는 않았다.

시장 및 신용 리스크 내재한 불량상품?

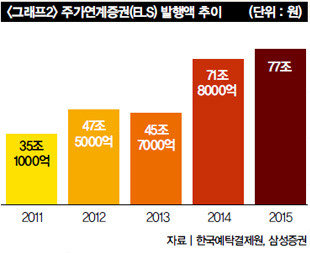

ELS란 기초자산인 특정 주권이나 주가지수의 가격 변동과 연동해 투자 수익을 결정하는 유가증권으로, 투자자는 주가 또는 주가지수의 움직임에 따라 사전에 약정한 수익률을 얻게 된다. 2003년 3월 처음 국내에 도입한 이래 기초자산을 2개 이상으로 한 조기 상환형 구조 등 다양한 수익구조를 갖춘 ELS가 발행되고 있다.ELS의 성장은 눈부실 정도다(그래프2 참조). 2월 5일에는 사상 처음으로 ELS와 DLS를 합친 파생결합증권의 총 발행 잔액이 100조1057억 원을 기록해 100조 원을 돌파했다. 이 중 ELS(원금보장형 ELB 포함) 발행 잔액은 68조3314억 원, 석유나 금·은 등의 상품가격, 금리 등을 기초자산으로 한 DLS(원금보장형 DLS 포함) 발행 잔액은 31조7743억 원이었다. 2010년 22조4000억 원에서 5년 만에 5배 가까이 불어난 것이다.

ELS가 이처럼 폭발적으로 성장한 것은 알려진 대로 수익률 때문이다. ‘기초자산이 40~60% 수준으로 폭락하지 않으면 안정적인 투자 수익을 올릴 수 있다’는 점이 투자자들을 끌어들였던 것. 이효섭 자본시장연구원 연구위원은 “2003년 이후 실제 6~7% 수익률을 기록한 데다, 만기가 짧고 은행에서 판매하면서 급성장할 수 있었다”고 분석했다.

그러나 전문가들은 현재 많이 발행되는 ‘스텝다운(step down)형’ ELS에 분명 구조적인 위험이 있는데도 그동안 장점만 지나치게 부각됐다고 지적한다. 전문가들이 말하는 ELS 리스크는 크게 두 가지. 하나는 현재 같은 시장 리스크다. 홍콩 H지수 폭락 사태에서 보듯 기초자산의 변동성이 확대되면 원금 손실 위험이 있다. 한 전문가는 “현재 증권사들이 많이 발행하는 형태의 ELS는 수익에는 상한선이 있지만 손실은 ‘이론적으로’ 100%까지 열려 있어 구조적으로 투자자에게 불리한 상품”이라고 말했다.

두 번째 리스크는 발행사의 신용 위험이다. 엄밀히 말해 최근 증권사들이 발행하는 ELS는 대개 무담보·무보증·원금 비보장 채권이다. 한마디로 발행사가 부도날 경우 한 푼도 상환받지 못할 수 있다는 얘기다. 실제 2008년 9월 미국 리먼브라더스 파산으로 리먼브라더스 아시아가 발행한 ELS에 투자한 사람들은 한 푼도 건지지 못했다. 소송도 해봤지만 대법원에서 패소 판결을 받았을 뿐이다.

물론 감독당국이나 시장에서는 현재 ELS를 발행한 증권사들의 신용 위험은 거의 없다고 본다. 그러나 또 다른 전문가는 “궁극적으로 발행사 신용 리스크를 투자자들이 부담하는 만큼 당연히 그에 대한 보상으로 ELS 수익률에 반영해야 하지만 실제 그렇지 않다는 점도 문제”라고 비판했다.

ELS 판매 과정에는 중요한 이슈가 숨어 있다. 투자자와 판매사의 이해상충 문제가 그것이다. 투자자의 이익보다 판매사인 은행이나 증권사 자신의 수익을 우선시한 것 아니냐는 의혹에서 자유로울 수 없다는 뜻이다. 사실 그동안 단기 실적 중심의 경영을 해왔다는 비판을 듣는 은행 처지에서는 ELS만큼 좋은 상품도 없었다.

가만히 앉아 수익률 챙긴 금융기관

증권사의 경우도 ELS 발행액을 급증하게 할 이유가 충분했다. 한 증권사에서 ELS를 직접 설계했던 전문가의 말이다.

“증권사들은 그간 고객이 매입한 ELS 원금을 운용해 높은 수익을 올렸다. 이 가운데 일부는 고객에게 약속한 수익률대로 돌려주고 나머지는 자체 수입으로 삼았다. 지난해 상반기 증권사 실적이 전년 대비 대폭 늘어난 이유가 여기 있다. 또 일부 증권사는 ELS 발행 때마다 발행 금액의 3~5%의 마진을 회계상 수익으로 인식했다. 1조 원어치를 발행하면 땅 짚고 헤엄치는 것보다 더 쉽게 최대 500억 원의 수익을 올릴 수 있었으니 누가 ELS 발행을 마다했겠는가. 물론 지난해 하반기부터 홍콩 H지수가 폭락하면서 증권사들도 그동안 벌어놓은 돈을 다 까먹긴 했지만….”

사정이 이렇다 보니 금융기관이 투자자의 수익은 안중에도 없고 ELS를 파는 데만 혈안이 돼 있다고 비판받아도 할 말이 없다. 당연히 불완전판매 의혹도 제기된다. 뒤늦게 금융기관의 불완전판매 실태를 점검하겠다고 나선 감독당국도 책임에서 자유로울 수 없다. 신효섭 연구위원은 “최소한 ELS 판매 수수료를 투명하게 공개하면 불완전판매 논란을 상당 부분 해결할 수 있다”고 지적했다.

그러나 무엇보다 중요한 것은 투자자들의 자각이다. 어떤 경우에라도 자기 재산을 지켜주는 사람은 감독당국이나 금융기관이 아니라 자기 자신임을 잊어선 안 된다. 아울러 자신이 제대로 모르는 상품에는 투자하지 않는 게 현명한 자세다. 수익률이 아무리 높아도 거기에 ‘몰빵’ 투자를 하는 것 역시 금물임을 유념해야 할 것이다.