우리나라 무역 규모가 2010년부터 4년 연속 1조 달러 이상을 기록하고 있다. 1964년 수출 1억 달러를 처음 돌파한 뒤 50년간 화려한 성적을 이어온 결과다. 특히 한중 양국이 정식 외교관계를 맺은 1992년 이후 한국은 ‘세계의 공장’ 중국의 값싼 노동력 혜택을 톡톡히 누렸다. 우리가 중국에 부품과 반제품을 수출하면 중국이 이를 받아 조립, 가공하는 ‘제조업 수직계열화’ 덕분에 한국의 무역 규모가 안정적이면서도 빠르게 성장할 수 있었다는 의미다.

그러던 중국이 변하기 시작했다. 그것도 아주 빠른 속도로 변신을 시도하고 있다. 중국의 기술 수준이 단기간에 빠르게 향상되면서 그동안 수입에 의존하던 부품이나 반제품을 자체 기술로 자국 내에서 생산하는 이른바 ‘차이나 인사이드(China Inside)’ 전략이 본격화하고 있는 것이다. 이는 곧 완제품 제조에 투입해온 소재, 부품, 장비 등 중간재 물량에서 자국산(중국산)의 비중을 끌어 올려 기존 수입 물량을 대체하는 전략을 의미한다. 중국의 중간재 수입 대체는 우리나라로부터 수입해가던 부분을 향후 축소해나간다는 뜻이기도 하다. 한국의 대중(對中) 수출이 직접적으로 위협받을 수밖에 없는 이유다.

더욱이 한국의 소재·부품 분야 기술력은 갈수록 중국의 추격으로부터 자유롭지 못한 상황이다. 이는 우리 기업들의 장기 생존과도 직결된 문제라 할 수 있다. 실제로 중국은 ‘소재·부품의 제12차 5개년(2011~2015) 규획’에서 핵심 부품과 신소재의 자체 공급률을 50~80% 수준까지 끌어 올린다는 계획을 세워두고 있다. 산업구조가 비슷한 우리나라에 던지는 도전장인 셈이다.

눈부신 변화, 아찔한 후폭풍

눈부신 변화, 아찔한 후폭풍

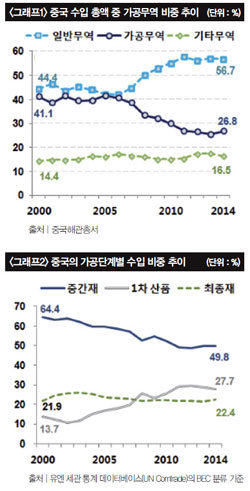

중국 정부는 무역 부가가치 제고와 내수 산업 육성 등을 위해 1999년 처음으로 가공무역을 제한하는 조치를 발표했고, 이후 저부가가치 가공무역에 대한 제한 조치를 꾸준히 강화해왔다. 2000년대 후반부터는 가공무역에 대한 제한을 본격화하면서 수입 금지 품목 수를 대폭 확대하기도 했다. 그 덕에 중국의 가공무역 수입 증가율은 2000~2007년 연평균 22.8%에서 2008~2014년 5.9%로 크게 하락했고, 총수입에서 차지하는 가공무역 수입 비율도 2000년 41.1%에서 2014년 26.8%로 줄었다(그래프1 참조).

중국 정부는 무역 부가가치 제고와 내수 산업 육성 등을 위해 1999년 처음으로 가공무역을 제한하는 조치를 발표했고, 이후 저부가가치 가공무역에 대한 제한 조치를 꾸준히 강화해왔다. 2000년대 후반부터는 가공무역에 대한 제한을 본격화하면서 수입 금지 품목 수를 대폭 확대하기도 했다. 그 덕에 중국의 가공무역 수입 증가율은 2000~2007년 연평균 22.8%에서 2008~2014년 5.9%로 크게 하락했고, 총수입에서 차지하는 가공무역 수입 비율도 2000년 41.1%에서 2014년 26.8%로 줄었다(그래프1 참조).

이와 동시에 중국은 빠른 산업 고도화에 따라 소재·부품 산업을 중심으로 제조업의 경쟁력이 크게 향상되면서 만년 적자였던 소재·부품 산업의 무역수지가 최근 흑자로 전환되기에 이르렀다. 가공무역 축소 등의 영향으로 중국의 중간재 수입 비중은 2000년 총수입 대비 64.4%에서 2014년 49.8%로 지속적으로 하락했다(그래프2 참조). 특히 소재·부품 산업의 경쟁력이 향상돼 과거 무역적자가 지속되던 중간재 부문의 무역수지는 2013년 77억 달러(약 9조221억 원), 2014년 455억 달러(약 53조3000억 원)로 흑자 전환했다.

그러나 한국의 대중 수출은 여전히 중간재 중심으로 구성돼 있다. 전체 대중 수출에서 중간재의 비중은 2000년 84.9%에서 2013년 73.2%로 낮아졌지만 여전히 상당한 수준이다. 특히 현재 우리의 주력 수출산업인 석유화학, 철강, 정보기술(IT·반도체와 평판디스플레이패널) 등이 대부분 중간재임을 감안하면 중국의 빠른 중간재 국산화가 미칠 타격은 불 보듯 뻔하다. 2014년 기준으로 국내 주요 수출 품목별 총수출 가운데 대중 수출의 비중을 보면 석유화학은 45.7%, 평판디스플레이패널과 반도체 등 IT 품목은 41.4%, 자동차 부품은 22.9%에 달한다.

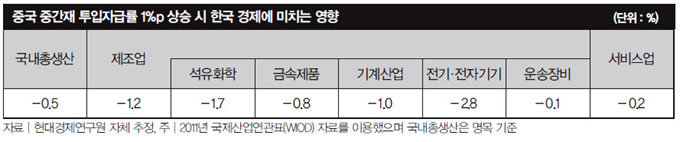

국제산업연관표(WIOD)를 이용해 분석해보면 중국의 중간재 투입 자급률이 1%p 상승할 경우 한국의 대중 수출은 8.4%, 국내총생산(GDP)은 0.5% 감소하는 것으로 나타난다(표 참조). 산업별로는 제조업 부가가치가 1.2%, 서비스업 부가가치가 0.2% 감소하는 것으로 추정되고, 특히 대중 수출 비중이 높은 전기·전자기기, 석유화학, 기계산업의 부가가치는 각각 2.8%, 1.7%, 1.0% 감소하는 것으로 나타났다.

R&D만이 살길이다

2004~2011년 중국의 중간재 투입 자급률이 연평균 0.5%p로 상승한 점을 고려해 2015년에도 0.5%p 상승한다고 가정할 경우, 올해 한국의 대중 수출은 약 4.2%, GDP는 0.2% 감소할 것으로 추정된다. 가격은 싸고 기술력은 높아지는 중국산 소재·부품이 오히려 부메랑처럼 돌아와 한국 시장을 잠식하는 상황이 염려될 정도다.

결국 이러한 난관을 돌파할 수 있는 길은 하나뿐이다. 새로운 산업 분야에서 기술표준화를 주도해 신규 수요를 창출할 수 있도록 연구개발(R·D) 역량을 키우는 데 꾸준히 몰입해야 한다. 정부와 민간의 장점을 효율적으로 융합해 제조업 혁신을 독하게 이뤄내야 한다는 뜻이다. 또한 한중 자유무역협정(FTA) 같은 기제를 전략적으로 활용해 우리의 대중 수출 구조를 중간재 중심에서 소비재 중심으로 발 빠르게 전환하는 작업도 모색할 필요가 있다.

그러던 중국이 변하기 시작했다. 그것도 아주 빠른 속도로 변신을 시도하고 있다. 중국의 기술 수준이 단기간에 빠르게 향상되면서 그동안 수입에 의존하던 부품이나 반제품을 자체 기술로 자국 내에서 생산하는 이른바 ‘차이나 인사이드(China Inside)’ 전략이 본격화하고 있는 것이다. 이는 곧 완제품 제조에 투입해온 소재, 부품, 장비 등 중간재 물량에서 자국산(중국산)의 비중을 끌어 올려 기존 수입 물량을 대체하는 전략을 의미한다. 중국의 중간재 수입 대체는 우리나라로부터 수입해가던 부분을 향후 축소해나간다는 뜻이기도 하다. 한국의 대중(對中) 수출이 직접적으로 위협받을 수밖에 없는 이유다.

더욱이 한국의 소재·부품 분야 기술력은 갈수록 중국의 추격으로부터 자유롭지 못한 상황이다. 이는 우리 기업들의 장기 생존과도 직결된 문제라 할 수 있다. 실제로 중국은 ‘소재·부품의 제12차 5개년(2011~2015) 규획’에서 핵심 부품과 신소재의 자체 공급률을 50~80% 수준까지 끌어 올린다는 계획을 세워두고 있다. 산업구조가 비슷한 우리나라에 던지는 도전장인 셈이다.

이와 동시에 중국은 빠른 산업 고도화에 따라 소재·부품 산업을 중심으로 제조업의 경쟁력이 크게 향상되면서 만년 적자였던 소재·부품 산업의 무역수지가 최근 흑자로 전환되기에 이르렀다. 가공무역 축소 등의 영향으로 중국의 중간재 수입 비중은 2000년 총수입 대비 64.4%에서 2014년 49.8%로 지속적으로 하락했다(그래프2 참조). 특히 소재·부품 산업의 경쟁력이 향상돼 과거 무역적자가 지속되던 중간재 부문의 무역수지는 2013년 77억 달러(약 9조221억 원), 2014년 455억 달러(약 53조3000억 원)로 흑자 전환했다.

그러나 한국의 대중 수출은 여전히 중간재 중심으로 구성돼 있다. 전체 대중 수출에서 중간재의 비중은 2000년 84.9%에서 2013년 73.2%로 낮아졌지만 여전히 상당한 수준이다. 특히 현재 우리의 주력 수출산업인 석유화학, 철강, 정보기술(IT·반도체와 평판디스플레이패널) 등이 대부분 중간재임을 감안하면 중국의 빠른 중간재 국산화가 미칠 타격은 불 보듯 뻔하다. 2014년 기준으로 국내 주요 수출 품목별 총수출 가운데 대중 수출의 비중을 보면 석유화학은 45.7%, 평판디스플레이패널과 반도체 등 IT 품목은 41.4%, 자동차 부품은 22.9%에 달한다.

국제산업연관표(WIOD)를 이용해 분석해보면 중국의 중간재 투입 자급률이 1%p 상승할 경우 한국의 대중 수출은 8.4%, 국내총생산(GDP)은 0.5% 감소하는 것으로 나타난다(표 참조). 산업별로는 제조업 부가가치가 1.2%, 서비스업 부가가치가 0.2% 감소하는 것으로 추정되고, 특히 대중 수출 비중이 높은 전기·전자기기, 석유화학, 기계산업의 부가가치는 각각 2.8%, 1.7%, 1.0% 감소하는 것으로 나타났다.

R&D만이 살길이다

2004~2011년 중국의 중간재 투입 자급률이 연평균 0.5%p로 상승한 점을 고려해 2015년에도 0.5%p 상승한다고 가정할 경우, 올해 한국의 대중 수출은 약 4.2%, GDP는 0.2% 감소할 것으로 추정된다. 가격은 싸고 기술력은 높아지는 중국산 소재·부품이 오히려 부메랑처럼 돌아와 한국 시장을 잠식하는 상황이 염려될 정도다.

결국 이러한 난관을 돌파할 수 있는 길은 하나뿐이다. 새로운 산업 분야에서 기술표준화를 주도해 신규 수요를 창출할 수 있도록 연구개발(R·D) 역량을 키우는 데 꾸준히 몰입해야 한다. 정부와 민간의 장점을 효율적으로 융합해 제조업 혁신을 독하게 이뤄내야 한다는 뜻이다. 또한 한중 자유무역협정(FTA) 같은 기제를 전략적으로 활용해 우리의 대중 수출 구조를 중간재 중심에서 소비재 중심으로 발 빠르게 전환하는 작업도 모색할 필요가 있다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)