![노후를 위해 개인형 퇴직연금(IRP)과 비과세 개인연금 가입을 고려하자. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/e5/a7/3f/63e5a73f1760d2738250.jpg)

노후를 위해 개인형 퇴직연금(IRP)과 비과세 개인연금 가입을 고려하자. [GettyImages]

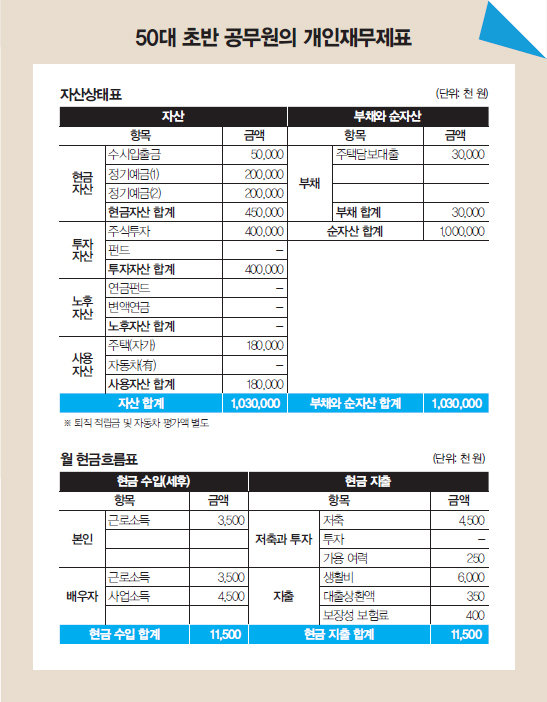

A 총자산은 10억3000만 원이며, 주택담보대출 3000만 원을 제외하면 순자산은 10억 원입니다. 소득은 총 3곳에서 발생하는데, 근로소득은 안정적인 반면 사업소득은 변동성이 있습니다. 은퇴 후 안정적인 소득을 만들려면 연금소득, 사업소득, 임대소득, 이자소득, 배당소득 등 수입원을 다변화할 필요가 있습니다. 우선 집값 상승이 예상되는 곳에 집을 마련해야 합니다. 현금자산은 금융소득종합과세 대상이 될 경우 이자 지급 시기를 연도별로 분산하는 것이 필요합니다. 주식투자 금액이 총자산 대비 39% 정도로 매우 공격적인 투자 성향을 가지고 있습니다.

재무적 장점은 부채가 총자산 대비 2.9%, 소득 대비 3%로 부담이 없다는 것입니다. 재무적 단점은 주식 운용자산이 총자산 대비 39%로 많은 편이고, 주택이 지방 소형 아파트라 평가액이 적다는 것입니다. 또한 노후를 위해 가입한 연금저축이나 연금펀드가 없습니다.

은퇴하면 근로소득이 없어지니 주식투자 외에 펀드투자 등에 분산투자해야 합니다. 현재 주식자금을 일정액 이하로 줄일 필요가 있습니다. 최근 대출금리가 상승하면서 그 여파로 부동산이 침체기를 맞아 집값이 점점 하락 중입니다. 이를 기회 삼아 큰 평형의 아파트로 이사할 것을 권합니다. 후보지 주택을 검토하고 있다 기준금리가 떨어질 때 집을 갈아타는 것도 방법입니다.

노후 준비용 금융상품으로는 투자 성향을 고려해 연금펀드, 개인형 퇴직연금(IRP), 변액연금을 추천합니다. 연금펀드와 IRP는 세액공제용 상품이고, 변액연금은 비과세용 상품으로 중장기적으로 꾸준히 투자하면 성과를 기대할 수 있습니다.

![[영상] “내년 금·은 투자시장 더 <br>뜨거울 것… 공급 대란 이제 시작”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/52/0c/35/69520c3513dba0a0a0a.png)