“한화에어로스페이스(한화에어로)를 놓고 시장에선 ‘대체 불가능한 방산기업’이라는 평가마저 나온다. 글로벌 방산 수요 증가로 미래 사업 전망이 밝은 데다, 당장 실적도 워낙에 좋다. 최근 주가 흐름을 보면 유상증자에 대한 투자자들의 우려도 어느 정도 불식된 것 같다.”

국내 방산 대장주로 꼽히는 한화에어로에 대해 염승환 LS증권 이사는 이렇게 분석했다. 최근 한화에어로 주가는 4월 17일 81만6000원을 기록해 사상 처음으로 종가 기준 80만 원을 돌파하는 등 강세다(그래프1 참조). 3월 20일 장 마감 이후 발표된 한화에어로의 3조6000억 원 규모 유상증자 계획으로 이튿날 주가가 13%(72만2000→62만8000원) 급락했던 시장 분위기가 반전된 모습이다. 유상증자 발표 이후 주주가치를 훼손하는 것 아니냐는 우려가 나왔지만 이 또한 최근 호실적과 양호한 주가 흐름이 이어지면서 극복했다는 평가를 받는다.

81만4000원과 비교하면 앞으로 상승 여력이 59.7%에 달한다는 전망이다. 장남현 한국투자증권 연구원은 한화에어로를 방산업종 가운데 최선호주로 꼽으면서 “K9 자주포, 천무 다연장로켓, 레드백 장갑차 등 다양한 품목의 수출 경로를 확보하고 있다”며 “수익성과 수주잔고 확장 가능성을 모두 고려할 때 한화에어로는 유럽 업체보다 저평가받을 이유가 없다”고 분석했다. BNK투자증권

(65만→100만 원)과 교보증권(80만→100만 원)도 최근 한화에어로 목표주가를 상향 조정했다. 한화에어로가 주당 100만 원을 넘는 ‘황제주’에 등극하리라는 기대감이 높아진 것이다.

주가가 상승세를 타면서 한화에어로는 국내 시가총액 톱5를 넘보고 있다. 한국거래소에 따르면 4월 23일 종가 기준 한화에어로 시가총액은 37조97억 원으로 코스피 전체 종목 중 6위를 기록했다. 시가총액 5위인 현대차(38조7288억 원)와 격차가 4월 초 약 11조 원에서 1조7191억 원으로 줄어든 것이다.

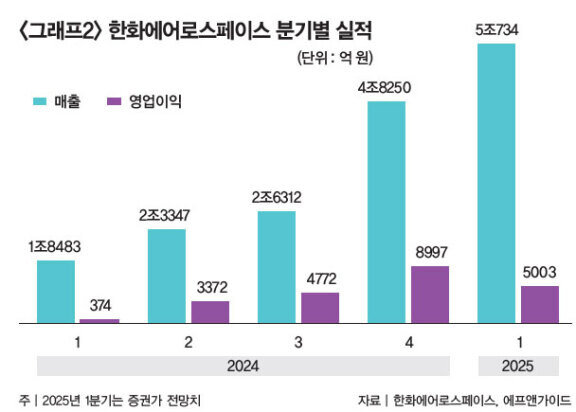

한화에어로 주가를 떠받치는 핵심 요소는 탄탄한 실적이다. 금융정보업체 에프앤가이드에 따르면 한화에어로의 올해 1분기 실적에 대한 증권사 컨센서스는 매출 5조734억 원, 영업이익 5003억 원에 달한다(그래프2 참조). 현실화한다면 각각 전년 동기 대비 174.49%, 1237.7% 급등한 어닝서프라이즈를 기록할 전망이다. 지난해 4분기에도 한화에어로는 매출 4조8250억 원, 영업이익 8997억 원이라는 견조한 실적을 달성한 바 있다.

향후 한화에어로 주가 전망에 대해 염승환 이사는 “한화에어로는 다양한 방산 사업 품목과 가격 경쟁력, 우수한 품질, 빠른 납기 능력을 두루 갖춘 반면, 유럽 경쟁 업체들은 생산 설비 노후화에 시달리고 있다”며 “올해 들어 주가가 많이 오른 것이 다소 부담스럽지만 향후 유상증자와 관련된 추가 악재가 나오지 않는다면 한화에어로 주가는 현 수준을 잘 지킬 것으로 보인다”고 말했다. 여의도의 또 다른 베테랑 애널리스트는 “지금 같은 주가 흐름과 호실적을 유지한다면 한화에어로가 방산 대장주는 물론, 국내 주식시장 주도주로 자리매김할 여지도 충분하다”면서 “미·중 관세전쟁으로 시장 불확실성이 커진 상황이라 꾸준히 실적을 내는 한화에어로의 투자 매력이 더 부각될 수밖에 없다”고 분석했다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

국내 방산 대장주로 꼽히는 한화에어로에 대해 염승환 LS증권 이사는 이렇게 분석했다. 최근 한화에어로 주가는 4월 17일 81만6000원을 기록해 사상 처음으로 종가 기준 80만 원을 돌파하는 등 강세다(그래프1 참조). 3월 20일 장 마감 이후 발표된 한화에어로의 3조6000억 원 규모 유상증자 계획으로 이튿날 주가가 13%(72만2000→62만8000원) 급락했던 시장 분위기가 반전된 모습이다. 유상증자 발표 이후 주주가치를 훼손하는 것 아니냐는 우려가 나왔지만 이 또한 최근 호실적과 양호한 주가 흐름이 이어지면서 극복했다는 평가를 받는다.

증권가, 한화에어로 목표주가 130만 원까지 상향

증권가는 한화에어로 목표주가를 잇달아 올려 잡고 있다. 한국투자증권은 4월 21일 한화에어로 목표주가를 130만 원으로 제시했다. 23일 종가81만4000원과 비교하면 앞으로 상승 여력이 59.7%에 달한다는 전망이다. 장남현 한국투자증권 연구원은 한화에어로를 방산업종 가운데 최선호주로 꼽으면서 “K9 자주포, 천무 다연장로켓, 레드백 장갑차 등 다양한 품목의 수출 경로를 확보하고 있다”며 “수익성과 수주잔고 확장 가능성을 모두 고려할 때 한화에어로는 유럽 업체보다 저평가받을 이유가 없다”고 분석했다. BNK투자증권

(65만→100만 원)과 교보증권(80만→100만 원)도 최근 한화에어로 목표주가를 상향 조정했다. 한화에어로가 주당 100만 원을 넘는 ‘황제주’에 등극하리라는 기대감이 높아진 것이다.

주가가 상승세를 타면서 한화에어로는 국내 시가총액 톱5를 넘보고 있다. 한국거래소에 따르면 4월 23일 종가 기준 한화에어로 시가총액은 37조97억 원으로 코스피 전체 종목 중 6위를 기록했다. 시가총액 5위인 현대차(38조7288억 원)와 격차가 4월 초 약 11조 원에서 1조7191억 원으로 줄어든 것이다.

한화에어로 주가를 떠받치는 핵심 요소는 탄탄한 실적이다. 금융정보업체 에프앤가이드에 따르면 한화에어로의 올해 1분기 실적에 대한 증권사 컨센서스는 매출 5조734억 원, 영업이익 5003억 원에 달한다(그래프2 참조). 현실화한다면 각각 전년 동기 대비 174.49%, 1237.7% 급등한 어닝서프라이즈를 기록할 전망이다. 지난해 4분기에도 한화에어로는 매출 4조8250억 원, 영업이익 8997억 원이라는 견조한 실적을 달성한 바 있다.

“가격, 품질, 빠른 납기 강점”

최근 한화에어로는 해외시장 확대에 승부수를 던졌다. 핵심 타깃은 유럽시장이다. 한화에어로는 4월 15일(이하 현지 시간) 폴란드 바르샤바에서 현지 최대 민간 방산기업 WB그룹과 합작법인 설립을 위한 텀시트(term sheet: 계약 원칙 및 조건을 담은 사전 합의문) 계약을 체결했다. 새 합작법인은 한화에어로가 지분 51%, WB그룹 자회사인 WB일렉트로닉스가 49%를 출자해 설립한다. 향후 폴란드군에 추가 납품될 예정인 사거리 80㎞급 천무 유도탄의 현지 생산과 수출 기지 역할을 할 전망이다. 러시아의 우크라이나 침공 이후 재무장에 나선 유럽 국가들은 ‘바이 유러피언’(buy european: 유럽산 구매) 정책을 통해 방산 내재화를 추진하고 있다. 한화에어로는 현지 생산 공장을 확충해 이 같은 유럽 국가들의 움직임에 대응하는 동시에 K-방산의 뛰어난 기술과 가격 경쟁력, 우수한 납기 조건을 강화하는 전략을 취하고 있다. 4월 3일에는 인도와 3700억 원 규모의 K9 자주포 2차 수출 계약을 맺는 등 한화에어로의 수출 다변화 전략도 순항 중이다.향후 한화에어로 주가 전망에 대해 염승환 이사는 “한화에어로는 다양한 방산 사업 품목과 가격 경쟁력, 우수한 품질, 빠른 납기 능력을 두루 갖춘 반면, 유럽 경쟁 업체들은 생산 설비 노후화에 시달리고 있다”며 “올해 들어 주가가 많이 오른 것이 다소 부담스럽지만 향후 유상증자와 관련된 추가 악재가 나오지 않는다면 한화에어로 주가는 현 수준을 잘 지킬 것으로 보인다”고 말했다. 여의도의 또 다른 베테랑 애널리스트는 “지금 같은 주가 흐름과 호실적을 유지한다면 한화에어로가 방산 대장주는 물론, 국내 주식시장 주도주로 자리매김할 여지도 충분하다”면서 “미·중 관세전쟁으로 시장 불확실성이 커진 상황이라 꾸준히 실적을 내는 한화에어로의 투자 매력이 더 부각될 수밖에 없다”고 분석했다.

![[영상] “메모리 호황 2028년까지… <br>하반기에도 조정 시 매수전략 유효”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/44/e6/d0/6a44e6d00c25a0a0a0a.jpg)