제일모직과 삼성물산의 합병이 결의된 5월 26일 오후 서울 서초구 삼성물산 본사.

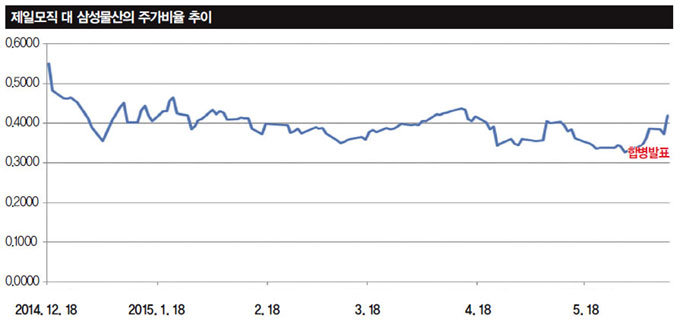

이번 사태의 일차적 배경은 합병기업인 제일모직과 삼성물산에 대한 지배주주 일가의 지분율이 다르다는 것이다. 제일모직은 오너 일가의 지분이 42.19%에 달한다. 반면 삼성물산은 오너 일가의 지분이 1.41%에 불과한데, 우연히도 후자 가격이 상대적으로 가장 저평가된 5월 26일을 기준으로 주식교환비율(1 대 0.35)이 정해졌다. 더욱 문제가 되는 것은 합병 발표 후인 6월 4일 삼성물산이 호주 공사 및 신고리원자력발전소 5·6호기 건설 수주라는 호재성 공시를 했다는 사실이다. 합병 전의 삼성물산 관련 호재성 공시를 일부러 뒤로 미뤘다는 의심도 불러일으킨다. 결국 11일 현재 상대적 가격비율은 1 대 0.42까지 상승했다(그래프 참조).

국내 대기업 집단에서 오너 일가가 계열사 지분을 상이하게 소유하고 있는 이러한 현상은 후진적인 지배구조의 주요 원인이 된다. 서구에서는 흔히 지주회사 성격을 갖는 모회사만 상장돼 있고 나머지 사업 계열사들은 지주회사의 100% 비상장 자회사로만 존재한다. 따라서 일감 몰아주기나 부당한 합병비율 등 오너 일가와 소수 주주 간 이해상충 문제가 근본적으로 존재하지 않는다.

이사회는 충분히 논의했을까

문제의 또 다른 배경은 국내 기업들의 부실한 내부 지배구조다. 합병은 이사회가 결정한다. 상대적으로 주주들에게 가장 불리한 시점에 합병비율이 결정된 데 대해 이사회에서 어떤 논의가 있었는지 궁금하다. 상장기업 경영자와 이사회는 특정 주주를 위해 존재하는 게 아니라 전체 주주와 회사가치의 극대화를 위해 존재한다는 것이 만국 공통의 법이다.

이와 관련해 KCC는 삼성물산의 자사주 5.76%를 6743억 원에 매입하기로 발표한 바 있다. 2015년 3월 말 현재 KCC의 총자산 8조6000억 원의 7.8%에 해당하는 대규모 투자다. 이론적으로는 합병비율에 비해 삼성물산 주가가 상대적으로 높아졌으므로 이를 매도하고 제일모직을 매수하는 반대 거래를 하는 게 정당하다. 실제로 시장에서는 삼성물산에 대해 많은 물량의 공매도가 이뤄지고 있다. 그런 점에서 과연 KCC 이사회가 삼성물산 주식 매입이 경영 차원에서 정당화될 수 있는지 충분히 논의했는지 궁금하다. 반대로 혹시라도 KCC의 투자 위험을 상쇄하거나 별도 보상을 약속하는 이면계약이 존재한다면 이는 삼성물산 주주에게는 손해가 되는 일이다.

그동안 국내 주식시장에서 주주들이 자신의 투자가치를 지키는 데 매우 소극적이었다는 점도 이번 사태의 원인으로 작용했다. 선진국에서 투명한 소유 구조가 정착한 것은 바로 주주들의 적극적인 자기권리 찾기가 활성화돼 있기 때문에 가능한 일이었다. 오너 일가나 경영진이 조금이라도 자신들에게 유리한 행위를 하면 주총에서 심각한 논쟁이 오가고, 여의치 않을 경우 주주 소송도 불사하는 행동 방식이 정착한 것이다.

외국에서는 헤지펀드 같은 사모펀드뿐 아니라 캘퍼스(캘리포니아 공무원연금)나 APG(네덜란드 연기금) 같은 공적연기금도 주주로서 기업 경영에 적극 개입하는 투자 관행을 택해 높은 수익률을 올리고 있다. 물론 우리에게도 사모펀드와 국민연금을 포함해 각종 연기금과 공모펀드가 있다. 하지만 이들의 투자 전문성이나 투자 방식은 아직도 전근대적이다. 경영진의 무능력이나 부적절한 경영 행태로 주가가 저평가된 경우가 시장에서 많이 관찰되지만, 이를 적극적으로 활용하는 투자 전문성과 실행능력이 너무나도 뒤떨어져 있다. 심지어 투자 대상 기업과의 사업관계 등으로 펀드 가입자의 이익보다 자신의 이익을 우선시하는 기관투자자도 발견된다.

사모펀드인 헤지펀드가 자본주의의 새로운 총아로 부상한 것은 이에 투자한 투자자들이 펀드매니저를 적극적으로 감시하고 적절한 인센티브를 제공하기 때문이다. 공모펀드에 비해 사모펀드의 수익률이 월등히 높은 이유도 투자자들의 적극적인 감시에 있다는 사실을 수많은 연구가 보여주고 있다.

한마디로 요약해 우리 경제의 가장 큰 문제점은 시장 규율과 내부 견제 기능이 거의 작동하지 않는다는 것이다. 이번 사태는 이러한 우리 경제의 아킬레스건을 적나라하게 보여준다. 대주주가 계열사 간 거래를 통해 부당하게 부를 축적해도 투자자들은 손을 놓고 앉아 있다. 무능하거나 부도덕한 상속자가 경영권을 승계해도 이사회와 주총에서 아무런 견제 기능을 작동하지 않는다. 좋은 투자 기회가 있어도 대기업 눈치를 보는 기관투자자들은 감히 나서거나 목소리를 낼 수 없다.

이러한 상황은 눈을 부릅뜨고 투자 기회를 찾아다니는 외국 자본에게 좋은 먹잇감이 된다. 전 세계 금융시장이 서로 개방돼 있는 상황에서 높은 수익률 쪽으로 자금이 몰리는 것은 막을 수 없는 일이다. 국가 차원에서 그나마 할 수 있는 일은 수익 기회를 외국 자본에게 빼앗기지 않고 국내 자본이 우선적으로 기회를 갖도록 국내 금융산업을 육성하는 정도일 것이다.

회사가 경영권 다툼에 시달리면 경영은 언제 하느냐는 반론도 있다. 하지만 선진국 경영자들은 경영권 다툼이 일상화된 상황에서 오히려 경쟁력을 키운다. 경영권 방어의 최선책은 기업가치의 극대화이기 때문이다. 국내 기업들은 오너로 대표되는 지배구조의 최상부가 경쟁 없는 온실 속 화초처럼 보호받기 때문에 경쟁력을 상실하고 있다. 무능한 경영으로 회사가 망하고 그 손실이 금융시장과 국민에게 전가된 후에야 경영권이 교체된다면 한국 경제에는 희망이 없다.

국내 굴지 기업의 경영권 안정은 매우 중요하다. 하지만 그 과정에서 주주가치를 훼손하는 일은 없어야 한다는 게 최소한의 기업윤리고, 선진국으로 가는 길이다. 모두가 이런 상황을 손 놓고 보고 있다 외국인 투자자들에게 선수를 빼앗기는 것이다. 정치 수준이 국민 수준에 달려 있듯, 자본주의 수준은 투자자들의 수준에 달려 있다. 대리인은 주인 눈치를 본다. 돈을 맡긴 투자자들이 더 정신을 차리고 목소리를 내는 길밖에 없다.