투자 기본은 리스크 관리고, 리스크 관리 요체 중 하나는 분산투자라는 사실을 다시 생각해야 할 때다.

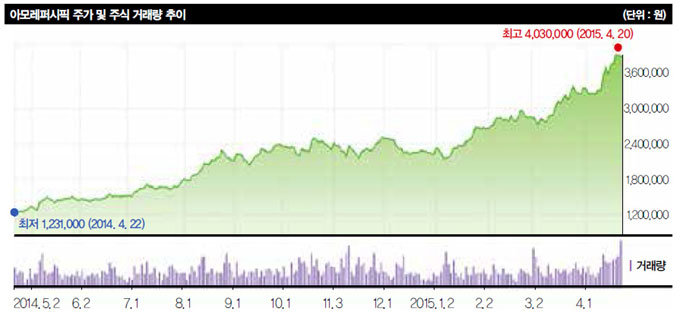

최근 황제주 가운데 가장 뜨거운 주식은 아모레퍼시픽이다. 4월 한때 400만 원 선을 살짝 넘어서기도 했다(그래프 참조). 일부 애널리스트는 목표가를 상향해 500만 원 이상을 제시하기도 했다. 20주를 사는 데 1억 원이 필요하다. 하지만 이런 일은 일어나지 않을 것 같다. 5월 8일부터 500원으로 액면분할하기 때문이다.

수익률 1000% ‘10루타’ 종목

아모레퍼시픽은 지난해 초만 해도 100만 원대에 거래됐다. 4개월 남짓한 기간에 4배가량 올랐다. 시계추를 뒤로 돌려보면, 아모레퍼시픽의 상승세는 더욱 눈부시다. 2006년만 해도 40만 원대였다. 10년 동안 거의 10배가 올랐다. 전설적인 펀드매니저 피터 린치가 얘기한 ‘10루타(Ten Bagger) 종목’이다. 린치는 10배, 즉 1000% 상승한 주식을 10루타 종목이라 불렀다.

아모레퍼시픽은 경영 전략 측면에서도 본받아야 할 기업으로 꼽힌다. 1990년대 초 태평양이란 이름을 쓰던 시절만 해도 이 회사 사정은 심각했다. 화장품 사업으로 출발한 태평양은 보험, 증권 등 금융과 건설, IT(정보기술), 금속 등으로 사업을 다각화했다. 하지만 경쟁력 없는 다각화는 부실로 이어졌다. 이 위기를 기회로 아모레퍼시픽은 환골탈태를 시작했다. 사업 초점을 ‘미(美)와 건강’에 맞추고 화장품, 녹차, 제약 사업만 남긴 채 대대적인 구조조정을 단행했다. 계열사 수는 4분의 1로 줄었다. 경영학에서 말하는 ‘선택과 집중’이다.

아모레퍼시픽의 사례는 위기에 처한 기업이 강력한 구조조정을 통해 새롭게 태어날 때 투자자에게 큰 기회가 된다는 점을 보여준다. 1999년 2만 원대에 거래되던 주식은 이후 간간히 조정을 거치지만 지속적인 상승세를 기록했다. 아모레퍼시픽이 올해 들어 특히 주목받는 이유는 중국 관련 비즈니스의 성공 덕분이다. 92년 중국 지사를 설립한 이후 중국인들에게 오랫동안 브랜드를 알린 노력이 이제야 빛을 보고 있는 것이다.

2008년 글로벌 금융위기 이후 중국 정부의 대대적인 인프라 투자로 중후장대(重厚長大) 산업인 차·화·정(자동차, 화학, 정유)이 증시의 스타로 떠올랐다. 이후 중국이 2011년부터 내수를 성장 엔진으로 삼으면서 국내 증시에서 아모레퍼시픽이 증시의 총아로 급속히 부각하고 있다.

투자 관점에서 아모레퍼시픽이 보여주는 최근의 시사점이 또 하나 있다. ‘성장에 대한 높은 프리미엄’이다. 아모레퍼시픽의 주가수익비율(PER)은 약 70배다. 주가가 이익의 70배에 거래된다는 얘기다. 만일 현재의 이익을 계속 낸다는 가정 아래 거래되는 주식을 몽땅 산다면, 70년 뒤에나 원금을 회수할 수 있다. 당연하지만 기업 이익이 계속 늘어난다면 PER는 더욱 낮아질 것이다. 아모레퍼시픽뿐 아니라 대중국 수혜주로 분류되는 일부 기업의 주식은 시장에서 높은 프리미엄에 거래되고 있다.

통상 높은 프리미엄은 기술주나 신생기업에서 주로 형성된다. 아모레퍼시픽이나 호텔신라 같은 전통 비즈니스에 가까운 기업들에서 자주 나타나는 현상이 아니다. 그런데 왜 이런 현상이 일어나는 것일까. 증권시장에서 일어나는 일에 대해 정확한 평가를 내린다는 것은 사실 불가능하다. 하지만 과장을 조금 무릅쓰고 얘기하자면, 아모레퍼시픽이 성장에 목마른 저성장 시대에 적합한 새로운 성장 방식을 보여줬기 때문이다.

세계 경제뿐 아니라 우리나라도 저성장 시대에 직면해 있다. 국제통화기금(IMF) 등 국제 금융기구, 중앙은행인 한국은행, 그리고 민간 연구소들은 일제히 우리나라 경제성장률 전망치를 낮췄다. 국민이 일상생활에서 체감하는 경기가 좋지 않은지도 오래됐다. 경제성장률이 낮아지면서 성장에 목마른 시대에 아모레퍼시픽은 성장을 상징하는 기업이 됐다. 얼마 전까지만 해도 삼성전자가 반도체로, 그 후에는 휴대전화로 성장을 상징했다면, 이제는 아모레퍼시픽이 그런 구실을 하고 있는 것이다. 밝음이 있으면 어둠이 있듯 성장에 대한 프리미엄을 지불받지 못하는 기업은 시장에서 외면받고 있다. 시장이 양극화하고 있다.

펀드 시장의 자금 유입도 양극화 기미가 보인다. 국내 증시 상승에도 국내 주식형 펀드에서는 계속 자금이 유출되고 있고, 해외 펀드 시장에선 제2의 중국 붐이란 말이 나올 정도로 중국 관련 펀드로 자금이 유입되는 속도가 매우 빠르다. 중국 펀드로만 올해 들어 8500억 원이 넘는 돈이 들어오고 있다.

시장에서 쏠림은 대체로 좋지 않은 결과를 낳는다. 양극화가 시장 전체에 좋은 영향을 미치는 예는 거의 없다. 역사적으로 쏠림과 양극화가 나타나는 시장은 시간이 흐르면서 다시 균형으로 수렴되는 경향이 있다. 물론 그 시기와 계기가 되는 촉매를 알 수는 없다. 그러나 장기적으로 평균 회귀한다는 점은 자명하다.

투자에서 성공하는 비결은 다양하다. 그러나 실패에는 공통점이 있다. 높은 레버리지, ‘몰빵’, 그리고 단기 수익 추구가 그것이다. 주식시장의 신용잔고가 사상 최고치를 기록했다고 한다. 성장에 목마른 시대다 보니 성장성 있는 주식이나 해외 시장에 단기 수익을 노리는 투자자도 부쩍 늘었다. 투자 리스크를 경시하는 사람이 늘고 있다는 증거다.

투자 기본은 리스크 관리고, 리스크 관리 요체 중 하나는 분산투자라는 사실을 다시 생각해야 할 때다. 지금은 분산투자라는 진부한 진실을 다시 호출해볼 필요가 있다. 미국의 전설적인 투자가 셸비 데이비스는 “(투자에서는) 지루한 것이 아름답다”고 했다. 분산투자는 지루하다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)