은퇴생활에선 매월 현금을 창출하는 게 중요하다.

먼저 근로자의 퇴직급여 수급권 문제부터 살펴보자. 퇴직연금제도 도입 목적 가운데 하나는 퇴직금을 회사 외부 금융기관에 맡겨 최악의 경우 회사가 도산해도 근로자가 퇴직금을 안전하게 수령할 수 있게 하는 것이다. 고용노동부에 따르면 2012년 한 해 동안 근로자 6만3000명이 퇴직금 4482억 원을 못 받았다고 한다. 그런데 체불된 퇴직금의 58%에 해당하는 2600억 원이 30명 미만 사업장에서 발생한 것으로 나타났다. 상황이 이렇다면 대기업보다 상대적으로 퇴직금 체불 개연성이 높은 중소기업 근로자에게 퇴직연금이 더 필요하다고 볼 수 있다.

퇴직자 10명 중 9명은 일시금 수령

하지만 국내 기업의 퇴직연금 도입 현황은 이와 정반대다. 상시근로자 300명 이상의 대기업은 이미 85.3%가 퇴직연금제도를 실시하지만, 중소기업(300명 미만)의 경우 퇴직연금을 도입한 사업장이 14.5%밖에 되지 않는다. 특히 체불된 퇴직금이 많은 30명 미만 사업장의 도입 비율은 13.2%에 그쳤다. 따라서 퇴직급여 수급권 문제를 원만히 해결하려면, 장기적으로 퇴직금과 퇴직연금으로 이원화된 지금의 제도를 퇴직연금제도로 일원화할 필요가 있다. 이뿐 아니라 퇴직연금을 도입하지 않은 신설 사업장에겐 적극적으로 과태료를 부과하는 등 강제성을 띨 필요도 있다.

퇴직연금제도를 도입한 또 다른 목적으로 근로자의 노후소득 보장을 들 수 있다. 이를 위해서는 근로자가 퇴직금을 일시에 찾아 쓰지 않고 나중에 연금으로 찾도록 유도해야 한다. 그래서 직장을 이직하는 과정에서 발생한 퇴직금을 모아뒀다가 나중에 연금으로 수령할 수 있도록 개인형 퇴직연금(IRP)을 도입했다. 또한 2012년 7월부터는 퇴직연금 가입자가 퇴직할 때 퇴직금을 IRP 계좌로 이전하는 게 의무화됐다. 강제로라도 퇴직금을 IRP 계좌에 이전해두면 꼭 필요한 사람을 빼고 나머지는 연금으로 수령하리라 기대했던 것이다.

하지만 기대했던 성과는 나타나지 않았다. 퇴직자들은 대부분 IRP 계좌로 이전된 퇴직금을 단기간 내 일시금으로 찾아 썼다. 2013년 3분기만 보더라도 연금수령 요건을 갖춘 퇴직자(3만57명) 가운데 퇴직급여를 연금으로 수령한 사람은 7%(2102명)에 불과했고, 나머지 93%(2만7955명)는 일시금으로 받아갔다. 퇴직자 10명 중 9명이 퇴직급여를 일시금으로 찾아간 셈이다. 이 같은 상황이라면 퇴직금을 연금화해 근로자의 노후소득을 보장하겠다는 퇴직연금제도 도입의 본래 취지는 달성하기 힘들다. 근로자가 퇴직급여를 연금으로 수령하게 하려면 거기에 걸맞은 유인책이 필요하다. 퇴직금을 일시에 수령할 때 납부해야 하는 퇴직소득세를 강화하거나, 연금으로 수령할 때 납부하는 연금소득세를 인하하는 것도 좋은 방법이다.

마지막으로 원리금보장상품 위주로 퇴직연금을 운용하는 것도 문제다. 2013년 9월 기준으로 퇴직연금 중 원리금보장상품 비중은 92.9%(66조9216억 원)나 되고, 실적배당상품 비중은 6.1%(4조3885억 원)에 불과하다. 물론 금리가 높을 때야 괜찮겠지만, 지금처럼 저금리가 지속되면 문제가 될 수밖에 없다.

처음 퇴직연금제도를 도입할 당시만 해도 금융기관들은 시장점유율을 높이려고 기업이나 근로자에게 시중금리보다 높은 금리를 제시했다. 당장 손실을 감수하더라도 시장점유율부터 높이는 게 장기적으로 도움이 된다고 판단했기 때문이다. 하지만 적립금 규모가 커진 지금은 사정이 다르다. 주요 은행의 퇴직연금 수탁고가 6조~7조 원에 이르는 상황에서 언제까지 고금리를 제시하며 역마진을 감수할 수는 없다. 예를 들어 퇴직연금 수탁고가 7조 원인 은행이 1% 역마진만 내도 그 손실이 700억 원에 이른다.

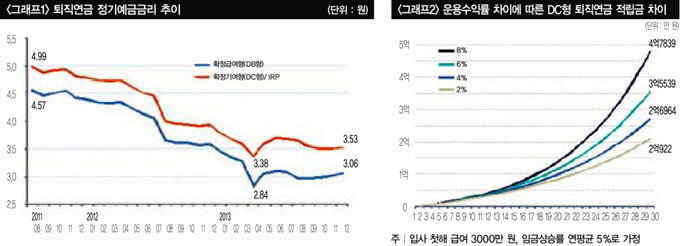

최근 퇴직연금사업을 하는 금융기관들이 제시하는 정기예금금리가 계속 떨어지는 것도 이와 무관하지 않다. 2011년 중반만 해도 5%에 육박하던 금리가 지금은 3%를 간신히 넘는 수준이다(그래프1 참조).

이 같은 저금리가 장기화할 경우 기업이나 근로자 모두 자산운용에 어려움을 겪을 수밖에 없다. 먼저 기업이 퇴직연금제도 운용에 따른 책임을 지는 확정급여형(DB형) 퇴직연금을 도입한 사업장을 예로 들어보자. 현재 DB형 퇴직연금 도입 사업장의 98.3%가 적립금을 정기예금과 같은 원리금보장상품으로 운용한다. 이 상황에서 금리가 계속 떨어져 임금상승률에도 못 미치면, 퇴직연금 적립금 운용수익보다 기업이 근로자에게 지급해야 할 퇴직부채가 더 빠르게 증가한다. 그리고 결국 기업은 재정안정화를 위해 매년 말 모자라는 퇴직급여를 계산한 다음 이를 추가로 적립해야 한다.

기업이 장기적으로 이런 부담에서 벗어나는 방법은 크게 두 가지다. 먼저 퇴직연금제도를 기업이 자산운용을 책임지는 DB형에서 근로자가 책임지는 확정기여형(DC형)으로 전환하는 방법을 생각해볼 수 있다. 하지만 이 경우 기업이 근로자들에게 퇴직연금 운용 책임을 떠넘긴다고 노동조합(노조)과 근로자의 반발이 거셀 것으로 예상된다.

또 다른 방법은 원리금보장상품 중심의 운용에서 벗어나 주식 편입 비중을 높이는 것이다. 이 경우 기업 처지에선 단기적으로 주가 하락에 따른 손실을 감내해야 할 수도 있다. 하지만 지금 같은 저금리가 장기화할 경우 수익률을 개선하려면 어느 정도 위험자산을 편입할 수밖에 없다. 따라서 무조건 리스크를 회피하려 하기보다 이를 적극 관리할 수 있도록 회사 내 시스템을 개선해나가야 할 것이다. 즉 기업은 퇴직연금 운용방식을 기존 단기투자 방식에서 장기투자 방식으로, 원리금보장상품 중심에서 자산배분 중심으로 차츰 바꿔나가야 한다.

DC형에 가입한 근로자도 자산관리에 신경 쓰지 않으면 안 된다. 단기적으로 투자수익률 1~2% 차이가 크게 느껴지지 않을지 몰라도, 장기적으론 그 차이가 엄청나기 때문이다. 입사 첫해 연봉이 3000만 원인 근로자가 30년 근무하고 퇴직했을 때 퇴직급여 차이를 살펴보면, 운용수익률이 연평균 2%일 때는 퇴직금이 2억 원 남짓밖에 되지 않지만, 4%일 때는 2억7000만 원, 6%일 때는 3억5000만 원, 8%일 때는 4억8000만 원에 육박한다. 이 정도면 수익률 1~2% 차이가 노후를 바꿔놓을 수 있다고 해도 과언은 아닐 것이다(그래프2 참조).

![[오늘의 급등주] ‘통합 HD현대중공업’ 훈풍에 <br>현대마린엔진 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a5/27/6948a5272273a0a0a0a.jpg)