베이비붐세대의 퇴직이 본격화하면서 국민연금에 대한 관심도 높아지고 있다. 별다른 준비 없이 정년을 맞은 직장인이 기댈 것이라곤 국민연금이 유일하기 때문이다. 다만 문제가 있다면 직장인의 평균 퇴직연령이 55세 전후인 데 반해, 국민연금은 60세부터 수령할 수 있다는 점. 얼른 계산해봐도 퇴직 후 연금수령까지 5년이라는 소득공백기가 생긴다. 평소 노후대비에 허술했던 은퇴자라면 현역시절 월급봉투는 사라지고 국민연금은 그림의 떡인 이 시기가 빙하기처럼 느껴질 수도 있다.

그렇다면 소득공백기를 메울 뾰족한 수가 없을까. ‘조기노령연금’ 신청을 알아보는 것이 방법일 수 있다. 국민연금은 원칙적으로 만 60세 이후 수령할 수 있지만, 조기노령연금을 신청하면 수급 시기를 최대 5년 앞당길 수 있다. 다만 남들보다 빨리 연금을 받는 만큼 그에 상응하는 불이익이 있다. 연금수령 시기를 1년 앞당길 때마다 연금수령액이 6% 줄어든다. 연금수령 시기를 60세에서 55세로 5년 앞당기면, 정상적으로 받는 것보다 연금이 30% 줄어드는 것. 예를 들어, 60세부터 현재가치로 연금 월 80만 원을 받을 수 있는 사람이 55세로 수령 시기를 앞당기면 월 수령액이 56만 원으로 줄어든다.

1년 앞당길 때마다 수령액 6% 줄어

연금수령액이 이렇게 줄어드는 게 아깝긴 해도, 기댈 데가 국민연금밖에 없는 사람에겐 선택의 여지가 없다. 김창선(가명·57) 씨가 최근 조기노령연금을 신청한 이유도 그래서다. 김씨는 2년 전 20년 넘게 다닌 직장에서 정년퇴직했다. 그때만 해도 직장에 다니면서 모아둔 돈과 퇴직금을 합치면 넉넉하진 않아도 노후는 편안히 보낼 수 있으리라 기대했다. 그러나 이 돈을 가지고 프랜차이즈 커피숍을 차린 게 화근이었다. 김씨는 “임대료와 인건비를 빼고 나면 남은 게 별로 없었다”며 “올해 들어 주변에 커피전문점이 우후죽순으로 들어서면서 매출이 뚝 떨어졌는데, 가게 주인은 임대료를 올려달라고 해 결국 사업을 접었다”고 말했다. 노후자금으로 쓸 돈을 사업으로 날리고 생계가 막막해진 그는 “목구멍이 포도청이라 어쩔 수 없이” 조기노령연금을 신청했다고 한다.

김씨와 비슷한 처지에 놓인 사람이 늘어난 것일까. 조기노령연금 신청자 수가 급증하고 있다. 국민연금공단이 밝힌 최근 5년간 조기노령연금 신청 현황에 따르면, 2007년 2만4220명이던 신청자 수가 올 7월 말 3만9527명으로 늘어났다. 이에 따라 조기노령연금 전체 수급자 수도 2007년 12만4738명에서 매년 3만 명씩 늘어 올 7월 말에는 28만3443명이 됐다. 전체 노령연금 수령자가 260만 명이니, 노령연금 수령자 10명 가운데 1명이 조기노령연금 수령자인 셈이다.

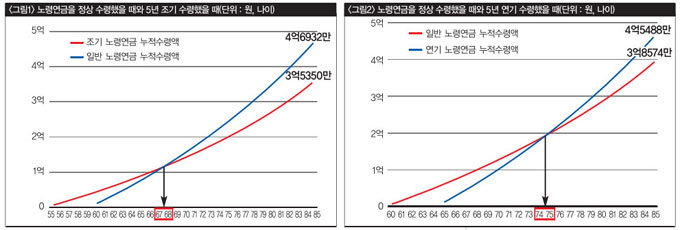

과연 그럴까. 결론부터 말하자면, 박씨 생각은 틀렸다. 이해를 돕기 위해 박씨가 60세부터 정상적으로 연금을 수령했을 때와 55세부터 조기노령연금을 수령했을 때의 누적연금액을 비교해보자. 박씨가 60세부터 연금을 수령하면 현재가치로 월 80만 원을 받고, 매년 물가상승률(연 3.3%, 최근 3년 평균 소비자물가상승률)만큼 수령액이 인상된다고 가정하자. 결과는 ‘그림1’에서처럼 67세까지는 조기노령연금의 누적수령액이 많지만, 68세를 넘어서면서 정상적으로 연금을 수령했을 때 누적금액이 커진다. 더욱이 그 차액이 갈수록 늘어나 85세면 1억1582만 원으로 벌어진다. 오래 살면 그 차이는 더 커진다. 따라서 정말 생계가 막막해 어쩔 수 없는 경우가 아니라면, 제때 연금을 받는 것이 훨씬 유리하다.

연금수령 시기 늦추면 나중에 더 받아

국민연금은 당겨 받을 수 있을 뿐 아니라 받는 시기를 미룰 수도 있다. 2007년 도입한 국민연금수령 연기제도는 60~64세 연금수령자가 연금수령 시기를 65세까지 미룰 수 있게 했다. 가산율이 있어 연금수령 시기를 늦추면 나중에 더 많은 연금을 받을 수 있다. 가산율은 처음 제도를 도입할 당시엔 연 6%였지만 올 상반기 7.2%로 올랐다. 예를 들어, 올해 60세로 월 연금 80만 원을 수령할 수 있는 사람이 65세까지 연금수령 시기를 연기하면, 65세 때 월 연금 80만 원에 가산금액 28만8000원(80만 원×7.2%×5년)을 더한 다음 여기에 물가상승률까지 반영한 금액을 받게 된다. 물가가 연 3.3% 상승한다면 첫해 연금은 월 128만 원이다.

그렇다면 연금수령 시기를 뒤로 미루는 게 얼마나 도움이 될까. 이해를 돕기 위해 국민연금을 60세부터 수령한 경우와 수령 시기를 5년 연기해 65세부터 수령한 경우의 누적연금수령액을 비교해봤다. 60세 시점의 국민연금수령액은 월 80만 원이고, 물가상승률에 따라 수령액이 매년 3.3%씩 인상되는 것으로 가정했다. 결과는 ‘그림2’에서처럼 74세가 될 때까지는 정상적으로 노령연금을 수령한 사람의 누적연금수령액이 많지만, 75세를 넘어서면서부터 노령연금수령 시기를 65세로 연기한 사람의 누적연금수령액이 커졌다. 85세가 되면 그 차액이 6914만 원이나 된다. 그러니 여유가 있다면 국민연금수령 시기를 뒤로 미루는 것도 좋은 방법이다. 다만 결정에 앞서 건강 상태와 예상 수명을 충분히 고려해야 한다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)