![안정적인 노후 준비를 위해서는 세액공제용 연금저축이나 개인형 퇴직연금(IRP) 등 절세형 금융상품에 관심을 가져야 한다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/ae/47/23/63ae47231fb9d2738250.jpg)

안정적인 노후 준비를 위해서는 세액공제용 연금저축이나 개인형 퇴직연금(IRP) 등 절세형 금융상품에 관심을 가져야 한다. [GettyImages]

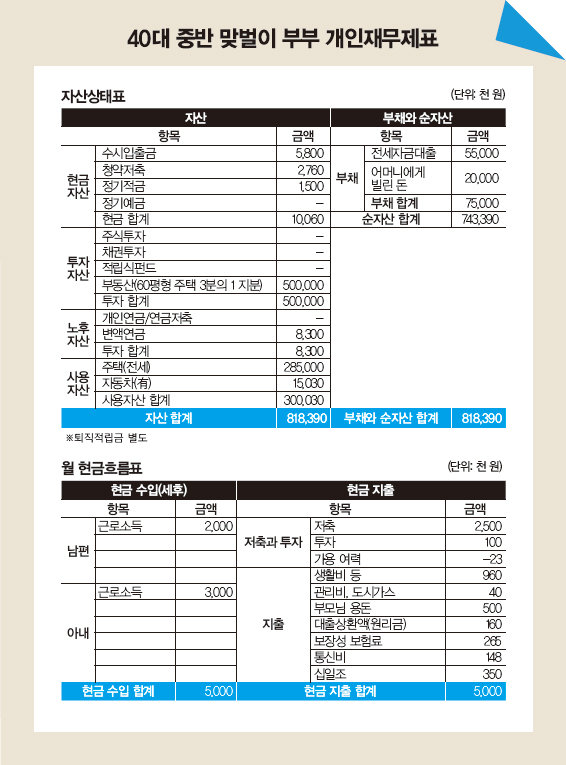

A 총자산은 약 8억1800만 원이며 부채 7500만 원을 제외하면 순자산은 7억4300만 원 정도입니다. 시부모가 공동명의인 단독주택은 당장 현금화가 어렵고 언제 받게 될지도 모르기에 이 부분을 제외하면 순자산은 2억4300만 원가량입니다.

투자 성향이 안정적이면 예금과 적금에 집중하는 경향이 있는데 2022년 10월 통계청 자료에 의하면 전년 동월 대비 소비자물가상승률은 5.7%로, 일반 은행의 1년 만기 세후 예금금리보다 높습니다. 결국 은행에 저축한다는 건 물가에 의해 가치가 하락하고 결국 돈을 모으지 못한다는 얘기가 됩니다.

재무적 장점은 과소비하지 않고 소득의 50% 이상 저축과 투자를 하는 것, 직장이 안정적이고 정년이 보장된 직업이라는 것입니다. 재무적 단점으로는 안정적 성향으로 정기적금 위주로만 운용하는 것, 노후 준비가 변액연금 월 10만 원으로 적은 편인 것, 투자자산은 단독주택을 제외하면 없다는 것을 들 수 있습니다. 이를 개선하려면 매달 250만 원씩 은행에 넣는 돈을 재조정해 세액공제용 연금저축이나 개인형 퇴직연금(IRP) 등 절세형 금융상품에 가입할 필요가 있습니다. 세제 혜택을 받기 위해서는 12월 안에 가입해야 합니다.

보장성 보험은 배우자 병력 때문에 암보험만 가입한 상황입니다. 현재 가입 가능한 보험은 유병자보험으로 355보험, 333보험, 325보험, 315보험 순으로 보험 가입 심사를 받고 부족한 부분은 보장을 보강하는 게 좋겠네요. 기존에 가입한 변액연금도 투자관리가 필요한데, 매달 납부하는 적립식은 주가가 떨어질 때 공격적으로 운용해야 합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.

![[오늘의 급등주] ‘통합 HD현대중공업’ 훈풍에 <br>현대마린엔진 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a5/27/6948a5272273a0a0a0a.jpg)