이쯤 되면 “우리가 모르는 대형 악재가 터진 것은 아닐까”라는 불안감이 엄습한다. 다행히 블랙스완급 대형 악재가 터진 것은 아니다. 전 세계 중앙은행의 공격적인 금리인상, 경기침체, 에너지 위기 같은 기존 불확실성 혹은 악재가 지금까지 금융시장을 괴롭히고 있는 것이다. 이를 유발한 근본적 원인은 고(高)인플레이션(=고물가)이며 ‘인플레이션→중앙은행 금리인상→시중 유동성 감소 및 수요 둔화→경기침체 우려 증폭→금융시장 불안’으로 악순환이 이어지고 있는 것이다.

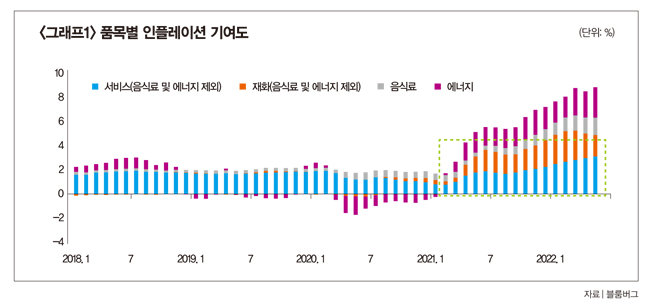

서비스·재화 기여도 에너지보다 커

통상적으로 금융시장 불안이 실물경제에 미치는 영향은 리먼 사태 등 일부 사례를 제외하고는 제한적으로 충격이 가해지거나 시차를 두고 진행된다. 하지만 지금은 인플레이션이 문제다 보니 당장 밖에만 나가도 기름값, 장바구니 물가, 비행기 및 숙박비, 그리고 직장인들에게 가장 큰 영향을 미치는 런치 인플레이션(점심값 급등) 등을 실물경제에서 빠른 속도로 체감할 수 있다.인플레이션은 잡힐 수 있을까. 경제학계에서 “인플레이션이 잡힌다” 기준은 대부분 중앙은행의 목표치인 2%대 내외고, 금융시장에서는 4%대에 해당한다. 안타까운 일이지만 인플레이션이 빠른 시일 내 잡히기는 어렵다. 지금 인플레이션 문제로 가장 골머리를 앓고, 또 그 과정에서 전 세계 금융시장에 혼란을 주고 있는 미국을 살펴보면 7월 13일 발표된 6월 소비자물가가 그야말로 충격적이다. 헤드라인 기준으로 전년 동월 대비 9.1%를 기록하며 5월(8.6%) 및 시장 예상치(8.8%)를 모두 웃돌면서 41년 만에 최고치를 달성했다. 물론 가격 변동성이 큰 에너지 및 식료품을 제외한 근원 소비자물가는 5.9%로 전월(6.0%)에 비해 둔화됐지만 여전히 높은 수준이며, 미국 중앙은행인 연방준비제도이사회(연준)도 현 시점에서는 근원 소비자물가보다 헤드라인 소비자물가와 기대 인플레이션 중시하는 만큼 위안거리가 되지 못한다.

“인플레 잡히지 않으면 금리인상 계속할 것”

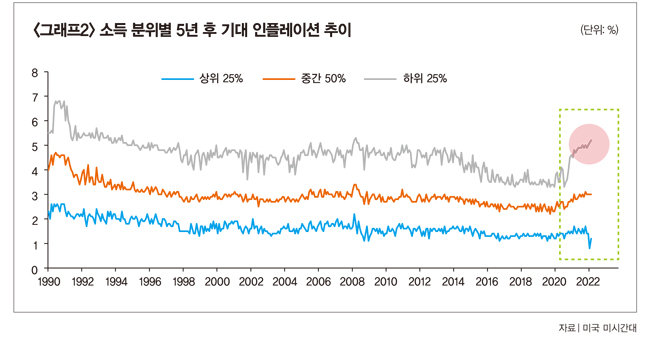

결국 현재 9%대를 넘어선 미국 인플레이션(한국은 6%대)을 진정시키려면 기대 인플레이션이라도 먼저 억누를 필요가 있다. 최소한 인플레이션이 현 시점보다 더 높아지지 않기 위해서라도 말이다. 즉 인플레이션 피크아웃(고점을 찍고 하락)만 확인해도 금융시장이나 실물경제의 혼란은 악화되지 않을 것이라서 현재 연준이 하려는 작업도 이와 관련이 깊다. 연준은 6월 연방시장공개위원회(FOMC)에서 75bp(1bp=0.01%p) 금리인상을 했고, 7월 FOMC(26~27일)에서도 75bp라는 공격적인 금리인상을 단행했다. 큰 폭의 금리인상을 통해 시중 이자 부담을 늘리는 동시에 “인플레이션이 잡히지 않으면 잡힐 때까지 금리인상을 할 것”이라는 신호를 지속적으로 가해 기대 인플레이션을 낮추려는 의도다. 빠른 시일 내 가시적 효과가 이렇게 기대 인플레이션을 떨어뜨리면 시차를 두고 실제 인플레이션을 낮출 수 있을 것으로 보인다.글로벌 수요 위축 우려도 긍정 작용

아직까지는 정부 차원에서 단행하려는 정책들이 성과를 내지 못하고 있다. 그럼에도 긍정적 측면을 찾자면 6월 이후 원유, 농산물, 비철금속 등 원자재 가격이 대부분 글로벌 수요 위축 우려로 하락세를 보이고 있다는 점이다. 또 세계 중앙은행의 공격적인 금리인상(심지어 한국은행도 7월 13일 50bp 금리인상 빅스텝 단행)이 채권시장에 반영되고 있는, 일간 단위로 추적 가능한 기대 인플레이션율(Breakeven Rate: 명목 국채금리에서 물가연동채 금리를 차감한 지표)을 진정시키고 있다. 이는 이르면 7월 말 미시간대 혹은 뉴욕 연방준비은행이 발표하는 실물경제 소비자들의 기대 인플레이션에 영향을 미칠 것으로 보인다. 더 나아가 정부 차원에서 추진 중인 기름값 등 에너지 가격 진정 대책이 소기의 성과를 거둔다면 연내에 물가가 빠르게 내려가지 않더라도 최소한 물가가 계속 상승할 것이라는 우려는 차단할 수 있을 것이다. 이 경우 금융시장 불안과 서민물가 고통이 더는 악화되지 않을 것으로 보인다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)