지난해부터 실적 개선…매각 작업 급물살

두산DST는 태생부터 두산의 자금난과 깊이 연관돼 있는 계열사다. 2009년 1월 두산인프라코어의 방위산업 부문이 분리돼 독립한 법인인 두산DST는 2009년 6월 그룹의 유동성 위기를 해결하고자 매각됐다. 지금까지도 두산을 괴롭히는 2007년 미국 건설장비업체 보브캣(Bobcat) 인수에 따른 자금난 때문이었다. 당시 매각은 두산이 100% 출자한 특수목적법인(DIP홀딩스)과 사모펀드들이 출자한 특수목적법인(오딘홀딩스)이 각각 51%와 49%의 지분을 인수하는 독특한 방식이었다. 당시 두산DST를 비롯해 SRS코리아(KFC), 한국항공우주산업(KAI) 지분 20%, 삼화왕관을 이와 같은 방식으로 매각해 두산은 사실상 경영권은 유지하되 추가로 자금을 확보할 수 있었다.두산은 과거에도 수차례 두산DST 매각을 추진했지만 줄곧 불발에 그쳤다. 그러다 2015년 49%의 지분을 쥐고 있는 오딘홀딩스가 매각을 추진하면서 새로운 국면을 맞았다. 사모펀드는 기업 인수 가격보다 더 비싸게 되팔아 수익을 추구하는 게 생리이기 때문에 놀라울 게 없다. 2013년까지 하락하던 두산DST의 실적이 2014년부터 회복세를 보였기에 지금이 매각 적기라고 여긴 듯하다.

오딘홀딩스가 제삼자에게 매각하는 데 성공할 경우 두산도 강제로 그 제삼자에게 똑같은 조건으로 보유 지분을 매각해야 하는 드래그얼롱(drag-along) 조건이 있기 때문에 이번에 매각이 성사될 경우 두산DST의 지분 100%가 매각된다. 두산 측은 우선매수권을 보유해 오딘홀딩스가 매각 협상을 끝내더라도 해당 조건으로 오딘홀딩스 지분을 먼저 매입할 수 있지만 현재 두산의 자금력으로는 우선매수권 행사를 기대하기 어렵다.

지난해까지만 해도 매물로 나온 두산DST에 대한 시장의 반응은 미지근했다. 방산업체 특성상 같은 방산업계에서 인수자가 나오는 것이 일반적인데, 당시 유력한 인수 후보자였던 한화와 LIG넥스원이 모두 유보적인 태도를 보였다. 한화 관계자는 당시 “내부적으로 큰 관심을 보이지 않는 것 같다”고 말했으며 LIG넥스원 관계자 또한 “내부적으로 그리 적극적인 분위기는 아니다”라고 답했다.

그런데 한화테크윈이 보유하고 있던 다른 회사 지분들을 매각하면서 새로운 가능성이 열렸다. 지난해 12월 초 한화종합화학의 보유 지분 전량인 23.38%를 매각한 것과 1월 초 KAI의 지분 10% 가운데 5.01%를 매각한 것이 바로 그것. 한화테크윈 측은 당시 매각으로 확보한 자금을 엔진 사업 부문과 신규 인수합병(M&A)에 투자할 것이라고 밝힌 상태다. 이로써 한화테크윈은 자금을 약 7200억 원 확보했다. 두산DST의 인수가격에 대해서는 관계자마다 견해차가 있지만 6000억~7000억 원 선에서 결정될 것으로 보인다. 이에 따라 한화테크윈이 두산DST를 인수할 여력이 충분하다는 것이 업계 측 관측이다. 게다가 3월 말 열릴 주주총회에서 이사회 결의만으로도 의결권 배제 주식이나 상환 주식 등 다양한 주식을 발행할 수 있도록 정관을 변경할 예정인 것으로 알려졌다. 이는 대규모 M&A에 필요한 자금을 확보하기 위한 정지 작업으로 볼 수 있다.

방산을 주력으로 삼고 세계 일류급 방산기업이 되려는 야심을 품은 한화는 한동안 KAI 인수에 관심을 가졌다. 아직까지 KAI 주식은 주당 7만 원가량으로 경영권 확보를 위해서는 1조 원 이상이 필요해 부담이 큰 편. 한화탈레스의 KAI 주식 매각 소식으로 한화가 KAI 인수를 포기하는 것이 아니냐는 관측이 나왔으나, KAI 인수와 관련해서는 일단 한 걸음 물러서고 두산DST를 먼저 인수해 내실을 다지려는 것으로 해석된다.

“한화의 경우 ㈜한화부터 한화테크윈, 한화탈레스 등 두산DST와 직접적으로 결합할 수 있는 계열사가 3개나 있다. 이미 몇몇 무기개발사업은 한화와 두산DST가 같이 참여하고 있어 시너지 효과가 더 클 것이다.” 한 방위산업 전문가의 의견이다. 일례로 육군의 차기 다연장로켓 체계인 ‘천무’ 개발사업에서 두산DST는 차량과 발사대 개발을, ㈜한화는 체계종합 및 유도탄 개발을 맡고 있다. 한화와 LIG 가운데 어느 쪽이 두산DST와의 시너지 효과가 클지에 대해서는 전문가들 견해가 엇갈리나, M&A를 통해 ‘규모의 경제’를 구현하는 데는 삼성테크윈과 삼성탈레스를 삼성으로부터 인수해 국내 1위 자리에 등극한 한화가 더 유리할 것으로 보인다.

한화 여러모로 유리하지만 LIG도 필사적

재정적 여력 측면에서 볼 때 LIG보다 한화가 두산DST를 인수할 가능성이 높다는 데는 업계 관계자 대부분이 동의한다. 그러나 LIG 처지에서도 순순히 한화의 두산DST 인수를 용인할 수 없는 노릇이다. LIG건설이 법정관리까지 들어가는 등 크게 흔들리면서 그룹의 효자 계열사였던 LIG손해보험을 매각해야 했고 그로 인해 이제 방위산업은 LIG의 거의 유일한 기둥이 됐기 때문이다.

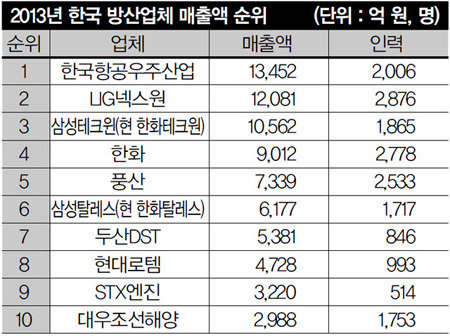

2013년 기준 두산DST의 매출액은 5381억 원으로 업계 7위권이다. 만일 한화테크윈이 두산DST를 인수하는 데 성공할 경우 한화그룹 방산 부문 계열사들의 매출액은 총 2조5000억 원가량으로 한국 방산업계 전체 매출의 약 23%를 차지하게 된다. 한화그룹이 한국 방위산업의 4분의 1가량을 손에 쥐게 되는 셈. 이렇게 되면 LIG는 거의 유일한 사업 분야인 방위산업에서조차 주변부로 밀려날 위험에 처할 수 있다. LIG넥스원 관계자는 “사실 재정적으로 여력이 충분하지 못한 게 사실이나 만일 이번 (두산DST 매각) 건까지 놓치면 한국 방위산업 내 지위가 위태로워진다는 위기의식 때문에 이번 인수 건에 많은 관심을 기울이고 있다”고 귀띔했다. 눈에 보이는 지표들만 놓고 보면 쉽게 한화의 우세를 점칠 수 있지만 결코 방심할 수만은 없는 이유다.