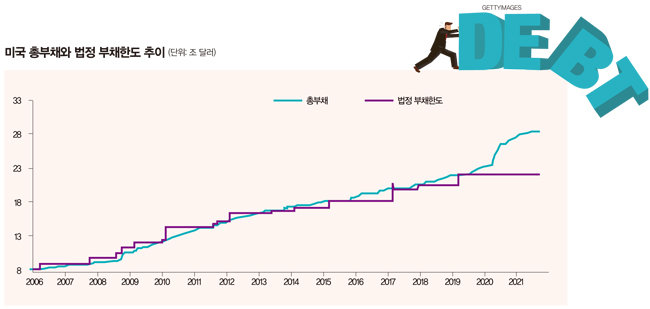

9월 말 기준으로 미국 총부채는 28조 달러(약 3경3311조 원·그래프 참조). 부채한도는 22조 달러(약 2경6173조 원)로 상한이 정해져 있다. 올여름 미 의회에서 임시 예산안을 통과시킴에 따라 일시적으로 부채한도를 28조 달러까지 받아놓은 상태였다. 그러나 재닛 옐런 미 재무장관이 시한으로 설정한 10월 18일까지 미국 공화당과 민주당이 의회에서 부채한도 상향에 합의하지 못한다면 미국은 국가부도(디폴트)라는 초유의 사태를 맞을 수도 있다.

부채한도 협상에 반대하는 공화당

왜 다른 국가에는 없는 부채한도가 미국에는 존재하며, 어떤 효과가 있기에 이 부채한도를 계속 유지하는 것일까.사실 부채한도는 과거 미국 경제 시스템에 순기능을 했다. 미국 부채한도 역사를 잠깐 살펴보면 1900년 초까지 미국 정부는 국채 발행 조건 및 규모를 지정해 재무부에 차입 권한을 부여했다. 1904년 파나마 운하 건설과 같이 특정 목적 용도로 차입이 필요한 경우 의회가 조건과 규모를 지정하고 이를 승인했다.

그러던 중 예산안 편성에 일대 변혁을 만들어내는 사건이 발생한다. 제1차 세계대전이다.

1917년 의회는 전쟁 자금 조달을 용이하게 할 목적으로 2차 자유공채법을 제정해 부채한도를 설정하고, 그 한도 내에서 재무부는 필요할 때마다 따로 승인을 받지 않고 국채를 발행할 수 있었다. 그 후 1942년 공공채무법이 제정되면서 재무부는 광범위한 재량권을 쥐게 됐다. 이제 미국은 종류, 발행 방법, 조건 등에 구애받지 않고 자유롭게 국채를 발행하게 된 것이다. 이 같은 부채한도는 정부 국채 발행에 대한 의회의 재정 통제 기능, 예산 편성 및 집행에 유연성을 부여하는 등 긍정적 측면이 더 많았다.

시간이 지날수록 미국 정부의 빚은 점점 늘어나고, 더욱이 2008년 금융위기를 거치면서 부채가 급증해 이자 비용 부담까지 커지다 보니 문제가 발생했다. 정치권에서는 기존처럼 부채한도를 정해놓고 한도 내에서 국채를 발행해 재정적자를 충당하는 행위는 미국 경제에 도움이 되지 않는다는 목소리가 높아지기 시작했다. 2020년 코로나19 팬데믹 이후 미국 정부는 경기회복세를 지원하기 위해 막대한 재정 부양책을 추가로 쏟아부었다. 그 결과 미국 총부채는 약 1년 반 만에 22조 달러에서 28조 달러로 6조 달러나 급증했고, 야당인 공화당은 미국 정부가 부채 증가에 방만했다고 지적하면서 부채한도 협상을 반대하고 있는 실정이다.

옐런 재무장관 부채한도 폐지 주장

미국의 이런 시스템 변화를 보면 이제 부채한도는 유명무실할 뿐이라는 생각이 든다. 1960년 이후 약 80차례 상향되거나 수정돼온 만큼, 이번에도 결국 “진통 끝 타결”로 부채한도 협상이 귀결될 것으로 보인다. 그도 그럴 것이 미국 경제는 아직 코로나19 팬데믹 충격에서 완전히 회복되지 않은 상태다. 코로나19 이전으로 경제가 정상화되려면 돈이 필요하다. 현재 부채한도 협상 문제로 1조2000억 달러(약 1428조 원) 인프라 투자 예산안, 3억5000달러(약 3570억 원) 사회복지 예산안이 집행되지 못하고 있다. 물론 추후 규모 조정은 있겠으나, 미국 경제는 여전히 많은 돈이 필요하다는 사실이 중요하다.더 나아가 미국이 부채한도 협상에 실패해 실제로 국가부도에 빠진다 하더라도, 기축통화국가인 미국으로부터 돈을 상환받지 못하리라고 생각하는 채권자는 거의 없을 것이다. 단지 지금처럼 실물경제와 주식시장에 지속성이 짧은 단기적인 정치 불확실성만 유발하는 요인에 불과할 것으로 보인다. 중요한 것은 향후에도 계속해서 미국이 법적 의무를 충족해야 하는지를 둘러싸고 정치권에서 분쟁을 벌인다면 미국 정부에 대한 신뢰도에 금이 갈 수밖에 없다는 사실이다.

아직까지 가능성이 낮은 시나리오이긴 하지만, 신뢰도에 금이 심하게 갈 경우 미국이 전 세계 채권시장에서 누려온 커다란 혜택이 사라지는 사태가 발생할 수 있다. 즉 기축통화이자 자국통화인 달러로 찍어내는 미국 국채는 현금, 자산배분, 파생상품 등 전 세계 금융 시스템에서 중요한 역할을 하고 있는데, 실제로 미국 정부에 대한 신뢰가 깨지거나 디폴트가 발생한다면 금융 시스템에도 불안을 일으킬 여지가 있다. 부채한도가 존재하지 않았다면 발생하지도, 시나리오상으로 상상하지도 않았을 일이다. 9월 30일 옐런 재무장관이 “부채한도는 미국의 신뢰와 신용에 파괴적인 위협만 가할 뿐이므로 폐지해야 한다”고 주장한 것도 이러한 의미가 반영되지 않았을까 생각해본다.

한지영은… 2013년 에코캐피탈 투자금융팀에서 투자업무를 시작했다. 이후 케이프투자증권을 거쳐 현재 키움증권 투자전략팀에서 전략 애널리스트로 일하고 있다. ‘절대로! 배당은 거짓말하지 않는다’, ‘소음과 투자’, ‘밀레니얼머니’ 등을 번역했으며, 현재 유튜브 ‘삼프로TV 경제의 신과함께’, KBS 2TV ‘통합뉴스룸 ET’, SBS Biz ‘경제현장 오늘’ 출연 등 외부 활동도 겸하고 있다.