재테크에 눈뜨는 시기는 사람마다 다르겠지만 많은 이가 삶에 변화가 생길 때 관심을 두기 시작한다. 내가 활동하는 재테크 카페와 내 부수입원이기도 한 재테크 강의에서는 사회 초년생 또는 결혼, 출산을 앞뒀을 때 재테크에 대한 관심이 최고조인 경우가 많았다. 한편으로는 요즘 언론에 자주 나오는 말처럼 자신을 ‘벼락 거지’로 여겨 재테크에 관심을 두는 이도 적잖다.

재테크 방법에는 뭐가 있을까. 가장 먼저 요즘 핫한 가상화폐, 주식, 부동산 투자가 떠오른다. 그러나 흔히 말하는 종잣돈이 없던 나는 ‘절약과 저축’으로 재테크를 시작했다. 가계부를 쓰기 시작한 것도 이 때문이다.

대학 졸업 후 꿈을 이루고자 시험을 준비하다 보니 정기적인 소득이 없는 시기가 꽤 길었다. 근로 소득이 없을 때 제일 먼저 한 건 한 달 생활비 계산. 지금 생각하면 ‘고정비’부터 계산해본 것이다. 줄어든 수입만큼 ‘변동비’에 해당하는 각종 생활비와 지출 비용을 줄이고자 가계부를 쓰기 시작했다.

학창 시절 가장 싫어한 숙제는 ‘일기’였다. 친구들을 따라 매해 다이어리를 마련해도 여름까지 쓰면 꽤 오래 기록한 축이었다. 무언가 꾸준히 기록하는 것은 부지런함과 거리가 먼 내게는 버거운 일이었다. 그런 내가 2018년 여름부터 지금까지 거의 매일 가계부를 쓰고 있다는 건 큰 변화다.

그렇다면 매일 가계부를 쓰게 된 원동력은 뭐였을까. 재테크의 기본은 지출을 통제하는 것이라고 생각했기 때문이다. 물론 가계부를 쓰거나 부업할 시간에 자기계발을 통해 몸값을 올리는 것이 더 좋은 재테크 방법일 수 있다. 하지만 저변에는 지출 통제라는 기초가 잘 쌓여 있어야 한다. 당연히 자기계발도 꾸준히 함께하는 것이 좋다. 나는 가계부를 통해 지출 구멍을 찾아 메워가며 현재 한 달에 변동비 35만 원으로 생활하고 있다.

가계부 쓰는 법은 사람마다 다르다. 각자 필요한 항목을 만들고 다듬어 쓰면 된다. 30대 미혼으로 형제와 함께 사는 나는 가계부를 연간비, 고정비, 변동비를 기준으로 작성한다. 가끔 분류하기 모호한 부분도 있지만, 기본 틀은 다음과 같다.

가계부 쓰는 법은 사람마다 다르다. 각자 필요한 항목을 만들고 다듬어 쓰면 된다. 30대 미혼으로 형제와 함께 사는 나는 가계부를 연간비, 고정비, 변동비를 기준으로 작성한다. 가끔 분류하기 모호한 부분도 있지만, 기본 틀은 다음과 같다.

● 연간비: 매해 발생하는 비용. 세금, 경조사비, 여행비, 의류비

● 고정비: 매월 발생하는 비용. 공과금, 보험, 가족 곗돈

● 변동비: 2인 식비와 생활잡화, 미용, 개인 용돈

연간비는 매해 발생하는 비용으로 예측이 가능하니 예금과 적금으로 미리 마련해둔다. 계절 의류는 구입할 때 목돈이 들기에 연간비에 넣었다. 절약한다고 지인을 챙기지 않을 수는 없는 노릇이라 경조사비도 따로 관리한다. 즉 내 연간비는 노력으로 더 줄이기 힘든 항목이다. 자동차와 집이 아직 없어 관련 세금이 따로 나가지 않아 연간비를 200만 원 마련해두고 그 안에서 충분히 쓰고 있다.

고정비는 매월 발생하는 비용으로 최대한 줄여서 생활한다. 보험은 부담되지 않는 선에서 유지하고, 통신비는 기본요금이 저렴한 알뜰폰을 쓰거나 가족결합할인, 할인카드 등을 활용해 지출을 최대한 줄였다.

변동비는 매달 비정기적으로 발생하는 비용이다. 변동비가 월 35만 원인 내 가계부를 공유하면 “이게 가능하다고?” “어떻게 가능한가요?”라는 댓글이 많이 달린다.

형제와 함께 생활하는 터라 주거비에서는 자유로운 편이다. 그 대신 관리비와 인터넷 비용은 내 몫이다. 고정비와 변동비를 합치면 실제 지출 60만 원 선에서 생활하고 있다.

고정비의 50%를 차지하는 아파트 관리비는 이벤트 등을 통해 모아둔 백화점 상품권으로 내고 있다. ‘아파트아이’ 애플리케이션(앱)을 활용하면 신세계상품권을 쓱(SSG) 머니로 전환해 아파트 관리비를 낼 수 있다. 인터넷과 TV, 휴대전화 2대를 결합해 할인받고, 통신사 할인카드도 2장 쓰고 있다. 지출 규모 통제가 가장 쉬운 게 변동비 항목이다. 식비와 생활잡화는 ‘앱 테크’와 카드사 혜택을 활용해 절약한다.

‘지출 방어’를 할 때는 각종 앱을 통해 모은 적립금이나 쿠폰을 적극 활용한다. 단, 앱 테크는 시간이 은근히 투입되기 때문에 기회비용도 충분히 따져봐야 한다. 편도 40분 거리 출퇴근 시간을 활용해 앱 테크를 했다. 그러다 보니 자연스럽게 카드사 앱들도 들여다보게 됐고, 각종 쿠폰과 결제 혜택을 찾아가며 쓸 수 있었다. 덕분에 지난해 기준으로 평균 월 30만 원가량 절약할 수 있었다.

‘지출 방어’를 할 때는 각종 앱을 통해 모은 적립금이나 쿠폰을 적극 활용한다. 단, 앱 테크는 시간이 은근히 투입되기 때문에 기회비용도 충분히 따져봐야 한다. 편도 40분 거리 출퇴근 시간을 활용해 앱 테크를 했다. 그러다 보니 자연스럽게 카드사 앱들도 들여다보게 됐고, 각종 쿠폰과 결제 혜택을 찾아가며 쓸 수 있었다. 덕분에 지난해 기준으로 평균 월 30만 원가량 절약할 수 있었다.

가계부는 기록하는 걸로 끝내선 안 된다. 결산 과정이 꼭 필요하다. 35만 원으로 한 달을 살지만, 실패하는 달도 있다. 그럴 때는 주간, 월간 결산을 통해 반성하고 칭찬해주는 시간을 가진다. 그 전달과 지난해 같은 달의 지출을 비교하기도 한다. 이렇게 한 달 한 달 쌓이는 데이터는 남에게 보여주기 위함이 아니라, 나를 위한 기록이다. 그러니 이번 달 너무 많이 지출했다고 해서 가계부를 덮지 말자. 마이너스가 됐다고 누가 혼내는 것도 아니고, 나는 ‘소비요정’이라 글렀다며 자책할 필요도 없다. 이런 실패를 다음 달을 위해 ‘지출 구멍’을 찾는 데이터로 활용하자.

수개월간 기록을 통해 나는 한 달 변동비 35만 원이라는 지출 틀을 만들었다. 그에 따라 생긴 여유로 비로소 저축과 투자를 시작할 수 있게 됐다. 가장 좋은 재테크는 총수입을 늘리는 것이겠지만, 그것을 위해서는 현명한 지출 습관을 들여야 한다. 2021년이 벌써 3개월가량 지났다. 올해 가계부를 덮어버렸는가. 매일 매일 쓰기가 버겁다면 주간 가계부를 적으면서 재테크 기초를 다져보자. 아직 늦지 않았다.

※70만 가입자를 보유한 네이버 카페 ‘월급쟁이 재테크 연구’(월재연) 필진이 재테크 꿀팁을 전한다. 딜라잇aya(필명)는 월재연 운영진 겸 강사다. 저서로 ‘90년생 재테크!’가 있다.

*포털에서 ‘투벤저스’를 검색해 포스트를 팔로잉하시면 다채로운 투자 정보를 만나보실 수 있습니다.

*포털에서 ‘투벤저스’를 검색해 포스트를 팔로잉하시면 다채로운 투자 정보를 만나보실 수 있습니다.

재테크 방법에는 뭐가 있을까. 가장 먼저 요즘 핫한 가상화폐, 주식, 부동산 투자가 떠오른다. 그러나 흔히 말하는 종잣돈이 없던 나는 ‘절약과 저축’으로 재테크를 시작했다. 가계부를 쓰기 시작한 것도 이 때문이다.

대학 졸업 후 꿈을 이루고자 시험을 준비하다 보니 정기적인 소득이 없는 시기가 꽤 길었다. 근로 소득이 없을 때 제일 먼저 한 건 한 달 생활비 계산. 지금 생각하면 ‘고정비’부터 계산해본 것이다. 줄어든 수입만큼 ‘변동비’에 해당하는 각종 생활비와 지출 비용을 줄이고자 가계부를 쓰기 시작했다.

학창 시절 가장 싫어한 숙제는 ‘일기’였다. 친구들을 따라 매해 다이어리를 마련해도 여름까지 쓰면 꽤 오래 기록한 축이었다. 무언가 꾸준히 기록하는 것은 부지런함과 거리가 먼 내게는 버거운 일이었다. 그런 내가 2018년 여름부터 지금까지 거의 매일 가계부를 쓰고 있다는 건 큰 변화다.

그렇다면 매일 가계부를 쓰게 된 원동력은 뭐였을까. 재테크의 기본은 지출을 통제하는 것이라고 생각했기 때문이다. 물론 가계부를 쓰거나 부업할 시간에 자기계발을 통해 몸값을 올리는 것이 더 좋은 재테크 방법일 수 있다. 하지만 저변에는 지출 통제라는 기초가 잘 쌓여 있어야 한다. 당연히 자기계발도 꾸준히 함께하는 것이 좋다. 나는 가계부를 통해 지출 구멍을 찾아 메워가며 현재 한 달에 변동비 35만 원으로 생활하고 있다.

35만 원으로 한 달 생활 가능해?

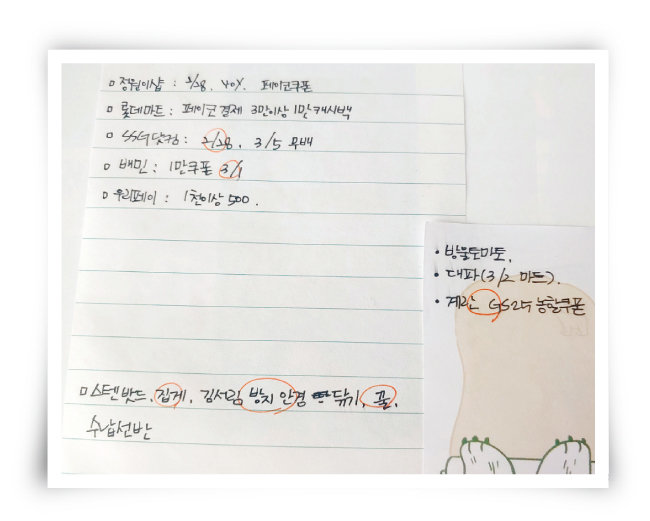

고정비와 변동비 월 목표가 60만 원이던 2월 가계부. 2월에는 연간비인 경조사비 비중이 늘었다.

● 연간비: 매해 발생하는 비용. 세금, 경조사비, 여행비, 의류비

● 고정비: 매월 발생하는 비용. 공과금, 보험, 가족 곗돈

● 변동비: 2인 식비와 생활잡화, 미용, 개인 용돈

연간비는 매해 발생하는 비용으로 예측이 가능하니 예금과 적금으로 미리 마련해둔다. 계절 의류는 구입할 때 목돈이 들기에 연간비에 넣었다. 절약한다고 지인을 챙기지 않을 수는 없는 노릇이라 경조사비도 따로 관리한다. 즉 내 연간비는 노력으로 더 줄이기 힘든 항목이다. 자동차와 집이 아직 없어 관련 세금이 따로 나가지 않아 연간비를 200만 원 마련해두고 그 안에서 충분히 쓰고 있다.

고정비는 매월 발생하는 비용으로 최대한 줄여서 생활한다. 보험은 부담되지 않는 선에서 유지하고, 통신비는 기본요금이 저렴한 알뜰폰을 쓰거나 가족결합할인, 할인카드 등을 활용해 지출을 최대한 줄였다.

변동비는 매달 비정기적으로 발생하는 비용이다. 변동비가 월 35만 원인 내 가계부를 공유하면 “이게 가능하다고?” “어떻게 가능한가요?”라는 댓글이 많이 달린다.

형제와 함께 생활하는 터라 주거비에서는 자유로운 편이다. 그 대신 관리비와 인터넷 비용은 내 몫이다. 고정비와 변동비를 합치면 실제 지출 60만 원 선에서 생활하고 있다.

고정비의 50%를 차지하는 아파트 관리비는 이벤트 등을 통해 모아둔 백화점 상품권으로 내고 있다. ‘아파트아이’ 애플리케이션(앱)을 활용하면 신세계상품권을 쓱(SSG) 머니로 전환해 아파트 관리비를 낼 수 있다. 인터넷과 TV, 휴대전화 2대를 결합해 할인받고, 통신사 할인카드도 2장 쓰고 있다. 지출 규모 통제가 가장 쉬운 게 변동비 항목이다. 식비와 생활잡화는 ‘앱 테크’와 카드사 혜택을 활용해 절약한다.

마이너스여도 결산은 꼭

가계부 앞에 할인 정보와 캐시백 혜택, 구매 목록을 작성해두고 혜택 때문에 지출하는 것을 최소화했다.

가계부는 기록하는 걸로 끝내선 안 된다. 결산 과정이 꼭 필요하다. 35만 원으로 한 달을 살지만, 실패하는 달도 있다. 그럴 때는 주간, 월간 결산을 통해 반성하고 칭찬해주는 시간을 가진다. 그 전달과 지난해 같은 달의 지출을 비교하기도 한다. 이렇게 한 달 한 달 쌓이는 데이터는 남에게 보여주기 위함이 아니라, 나를 위한 기록이다. 그러니 이번 달 너무 많이 지출했다고 해서 가계부를 덮지 말자. 마이너스가 됐다고 누가 혼내는 것도 아니고, 나는 ‘소비요정’이라 글렀다며 자책할 필요도 없다. 이런 실패를 다음 달을 위해 ‘지출 구멍’을 찾는 데이터로 활용하자.

수개월간 기록을 통해 나는 한 달 변동비 35만 원이라는 지출 틀을 만들었다. 그에 따라 생긴 여유로 비로소 저축과 투자를 시작할 수 있게 됐다. 가장 좋은 재테크는 총수입을 늘리는 것이겠지만, 그것을 위해서는 현명한 지출 습관을 들여야 한다. 2021년이 벌써 3개월가량 지났다. 올해 가계부를 덮어버렸는가. 매일 매일 쓰기가 버겁다면 주간 가계부를 적으면서 재테크 기초를 다져보자. 아직 늦지 않았다.

※70만 가입자를 보유한 네이버 카페 ‘월급쟁이 재테크 연구’(월재연) 필진이 재테크 꿀팁을 전한다. 딜라잇aya(필명)는 월재연 운영진 겸 강사다. 저서로 ‘90년생 재테크!’가 있다.