![이자율 높은 카드론을 쓰고 있다면 마이너스통장이나 신용대출 가능 금액을 확인해 먼저 상환하는 것이 좋다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/d0/d3/d3/62d0d3d31715d2738250.jpg)

이자율 높은 카드론을 쓰고 있다면 마이너스통장이나 신용대출 가능 금액을 확인해 먼저 상환하는 것이 좋다. [GETTYIMAGES]

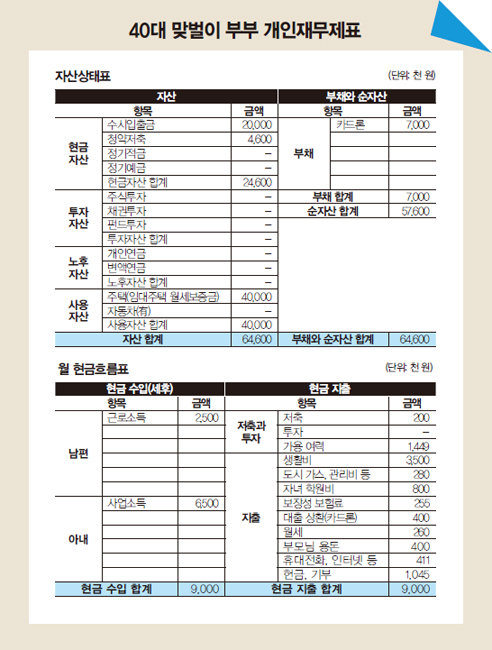

A 총자산은 6460만 원가량으로, 부채인 카드론 700만 원을 제외하면 순자산은 5760만 원입니다. 4인 가족 평균 자산을 고려하면 매우 적은 편입니다. 맞벌이 부부의 경우 소득 대비 50% 이상 저축과 투자를 권합니다. 기간에 따라 단기성, 중기성, 장기성 자금으로 나눠 설계하는 게 좋습니다.

재무적 장점은 맞벌이 부부로 소득원이 둘이라는 것, 보장성 보험료가 소득 대비 3%로 부담이 없는 편이라는 것, 대출 상환은 소득 대비 4%로 감당이 되는 선이라는 것입니다. 재무적 단점은 부채를 제외하면 순자산이 매우 적다는 것, 이자율이 높은 카드론을 쓴다는 것, 생활비 지출이 많아 상대적으로 저축과 투자 비중이 작다는 것입니다.

이를 개선하려면 매달 145만 원을 단기와 중장기적 포트폴리오에 자산배분해야 합니다. 단기 목돈 마련을 위한 적금(월 50만 원), 중기 목돈 마련을 위한 증권사 해외주식형펀드(월 50만 원), 노후자금을 위한 비과세용 변액연금(월 30만 원)으로 나눠 가입하는 걸 제안합니다. 적립식 펀드는 3~4년을 바라보고, 변액연금은 10년 이상 장기적 관점에서 가능성을 보고 시도하길 권합니다.

가입 보험은 사망보험금 위주인 종신보험과 실손보험만 있는데 암, 뇌혈관, 심장질환 같은 종합건강과 수술비 등 부족한 건강 관련 특약 보장을 추가해야 합니다. 월 15만 원을 더해 4인 가족 보험료를 40만 원 이내로 설정하는 것이 필요합니다. 또한 2021년 귀속 종합소득세를 신고한 소득금액증명원을 가지고 주거래 은행에서 대출 상담을 받아 마이너스통장이나 신용대출 가능 금액을 확인해 우선 카드론을 모두 상환하는 게 좋습니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.

![[영상] 슈퍼개미 김영옥 “4년 치 일감 받아놓은 조선주 매력적”](https://dimg.donga.com/a/570/380/95/1/carriage/MAGAZINE/images/weekly_main_top/661da8741318d2738276.jpg)

![[영상] “엔비디아 랠리 안 끝나… 지금이 절호의 매수 찬스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/661c61f207f8d2738276.jpg)