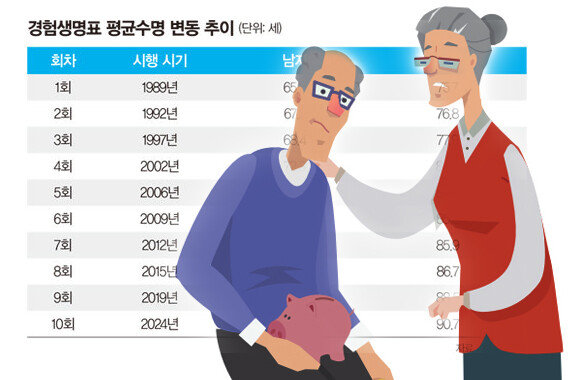

![신혼집을 마련하기로 했다면 부부가 매달 상환할 원리금이 얼마인지 계산한 뒤 장기 재무 설계 계획을 세워야 한다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/ab/ea/d9/62abead90d35d2738250.jpg)

신혼집을 마련하기로 했다면 부부가 매달 상환할 원리금이 얼마인지 계산한 뒤 장기 재무 설계 계획을 세워야 한다. [GETTYIMAGES]

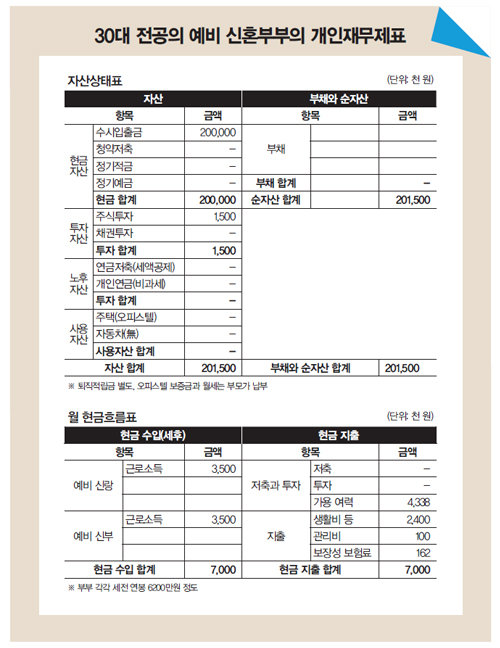

A 총자산은 2억150만 원가량이고, 부채는 없습니다. 직업이 안정적이고 추후 고소득이 예상되기에 지금부터라도 재무 설계를 잘해서 행복한 미래를 준비해가길 바랍니다. 현재 금융자산은 현금자산으로만 운영 중이며, 투자 성향은 안정적으로 평가됩니다. 목돈 2억 원과 매달 가용 여력 433만 원에 대한 포트폴리오 배분이 필요합니다.

재무적 장점으로는 현금성 자산이 2억150만 원으로 많은 편이라는 것, 생활비가 소득 대비 34%로 과소비하지 않고 근검절약한다는 것을 들 수 있습니다. 재무적 단점은 금리가 낮은 수시입출금 위주의 단기성 금융자산을 운용하고 있고, 예비 신랑은 갱신형 종신보험, 예비 신부는 실손보험 1개씩만 가입한 상태로 건강 보장 자산이 약한 편이라는 것입니다.

우선 10억 원대 아파트를 마련하기 위해 모아둔 돈을 쓰고, 양가 부모로부터 1억5000만 원씩을 증여받으며, 신용대출을 각각 9900만 원씩 받은 후 나머지 자금은 담보대출로 메운다고 가정하면 매달 상환할 원리금은 225만 원 정도로 현 소득 내에서 감당할 수 있습니다(20년 원리금상환, 담보대출이자율 2.89%, 신용대출이자율 2.19% 가정).

유동성 자금 1000만 원을 제외한 목돈 1억9000만 원은 짧지만 6개월 정기예금이나 CMA로 옮겨두는 게 좋습니다. 매달 가용 여력 433만 원 중 대출 상환용 225만 원을 제외한 208만 원에 대해서는 중장기적 포트폴리오 자산배분이 필요합니다. 아파트 청약을 위한 청약저축(월 10만 원), 단기 유동성 자금 마련을 위한 중금리 회사채권(월 50만 원), 중기 목돈 만들기를 위한 증권사 해외주식형펀드(월 50만 원), 연말정산 세액공제를 위한 연금저축(월 34만 원×2구좌), 암 보장 등 종합건강보험(월 30만 원) 등으로 나눠 운용하는 것을 제안합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.