![수시입출금 통장에 돈이 많으면 충동적 소비를 할 수 있으니 일정 기간 묶어두는 상품에 가입하는 게 좋다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/ec/8b/38/62ec8b382182d2738250.jpg)

수시입출금 통장에 돈이 많으면 충동적 소비를 할 수 있으니 일정 기간 묶어두는 상품에 가입하는 게 좋다. [GettyImages]

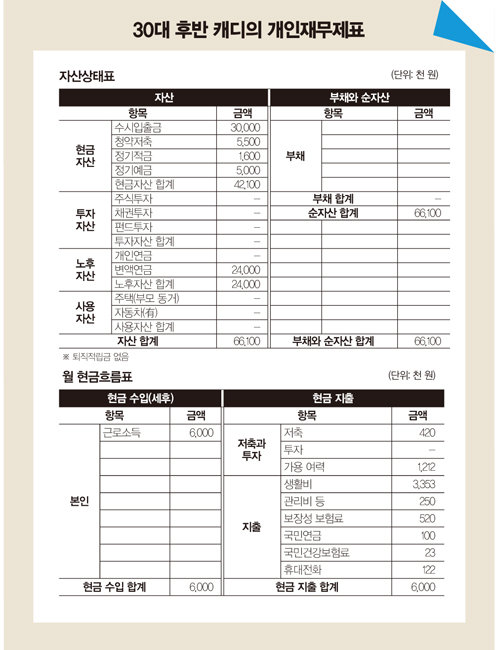

A 총자산과 순자산은 6600만 원가량으로 부채는 전혀 없습니다. 직업 특성상 소득은 어느 정도 되지만 신용카드가 3개나 되고 결제금액 사용이 불규칙한 걸 보니 충동적인 소비를 하는 듯합니다. 현재 부모와 함께 거주하기에 주거비용 부담은 전혀 없는 상태인데도 저축과 투자 비중이 작습니다.

재무적 장점은 월소득이 600만 원으로 보통 이상이라는 것과 부채가 전혀 없다는 것입니다. 재무적 단점은 자산이 대부분 현금성 자산에 집중돼 있다는 것, 갱신형 특약으로 구성된 나쁜 보험을 많이 보유하고 있다는 것, 직업 특성상 퇴직금이 없고 수입이 안정적이지 않은 편이라는 것을 들 수 있습니다.

이를 개선하려면 우선순위를 바꿔야 합니다. 저축과 투자 계획을 세운 뒤 생활비를 써야 하는데, 지금은 생활비를 쓰고 저축과 투자를 나중에 하고 있네요. 수시입출금 통장에 잔고가 많으면 충동구매를 할 수 있으니 자금을 쉽게 깰 수 없는 곳에 배분해 일정 기간 묶어두는 게 좋습니다. 현재 매달 가용 여력 120만 원에 대한 자산배분이 필요합니다. 투자 공부를 해 확신이 서면 나중에라도 주식투자에 접근해보길 바랍니다.

기존에 가입한 보험 중 불필요하거나 보장 혜택이 적은 상품, 갱신형 특약은 보험 리모델링을 통해 재설계하는 게 좋습니다. 또 가입해놓은 변액연금은 10년 납부가 끝났는데도 원금 회복이 아직 안 된 상태더군요. 가급적 과거 성과가 좋고 앞으로 꾸준한 성장세를 기대할 수 있는 펀드로 변경해 수익률을 개선하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.

![[영상] “이차전지 질적 성장 이끌 실리콘 음극재 기업 주목할 만”](https://dimg.donga.com/a/570/380/95/1/carriage/MAGAZINE/images/weekly_main_top/6626ea62187ed2738276.jpg)