![노후 준비가 늦었다면 목돈을 일정 기간 거치식 예치하고 복리로 불어난 연금을 수령하는 방식을 검토해보자. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/77/2a/68/63772a680020d2738250.jpg)

노후 준비가 늦었다면 목돈을 일정 기간 거치식 예치하고 복리로 불어난 연금을 수령하는 방식을 검토해보자. [GettyImages]

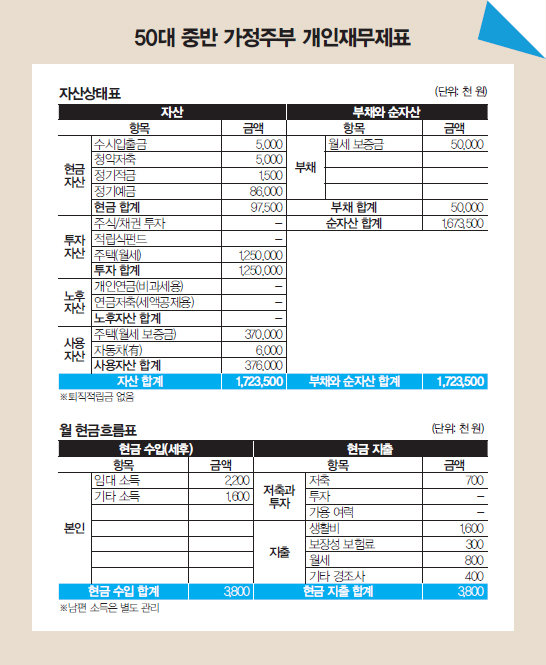

A 총자산은 17억2350만 원이며 월세 보증금 5000만 원을 제외하면 순자산은 16억7350만 원입니다. 전체적으로 현금자산과 부동산으로 구성돼 있네요. 자기 집을 월세 주고 본인도 월세로 거주 중입니다. 주로 예금과 적금만으로 자산을 모은 것을 봐서 매우 안정적인 투자 성향으로 판단됩니다. 재무적 장점은 부채가 대출이자가 없는 월세보증금이라는 것, 현금자산으로 1억 원가량을 모아왔다는 것입니다. 재무적 단점으로는 노후 자금이 없다는 것, 주로 금리 낮은 현금자산에 집중했다는 것, 불필요한 보험에 중복해 가입했다는 것을 들 수 있습니다.

50대 중반이라면 노후 자금을 매달 적립식으로 준비하기는 어렵습니다. 연금도 사업비를 차감하고 저축하기에 원금을 회복하는 데 시간이 걸리기 때문이죠. 이럴 때는 목돈을 일정 기간 거치식으로 예치하고 복리로 불어난 연금을 수령하는 게 좋습니다. 중도 인출, 추가 납부가 가능하고 10년이 넘으면 비과세 혜택을 받을 수 있습니다. 현재는 월세를 주고 월세에 살고 있네요. 자가 월세 220만 원을 받고, 살고 있는 곳에 80만 원을 내니 현재는 이익입니다. 다만 지금 사는 집의 월세를 대출받지 않고 전세로 바꿀 수 있다면 전환하는 것이 좋겠습니다. 보장성 보험을 검토해보니 운전을 거의 하지 않는데도 운전자보험에 3개나 가입돼 있습니다. 발생 확률이 낮은 상해보험이나 갱신형 보험이네요. 보험 리모델링을 통해 불필요한 보험은 중도 해지하거나 특약을 부분 삭제하고 암, 뇌, 심장 등 중요 부위 진단 자금과 수술비 위주로 보강이 필요합니다. 현 나이를 고려하면 90세 만기 상품도 괜찮습니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.