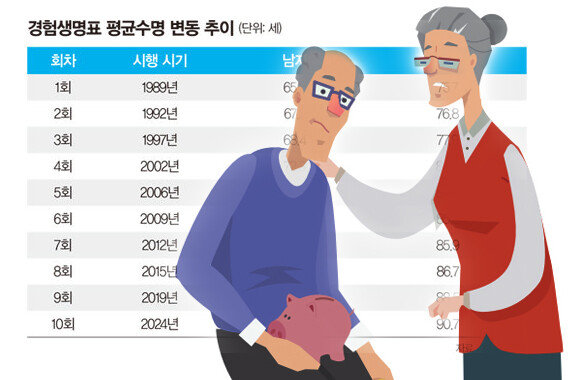

![현재 단기·중기성 상품에만 가입했다면 장기적인 노후 준비 상품도 살펴봐야 한다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/6d/b1/b0/636db1b004ecd2738250.jpg)

현재 단기·중기성 상품에만 가입했다면 장기적인 노후 준비 상품도 살펴봐야 한다. [GettyImages]

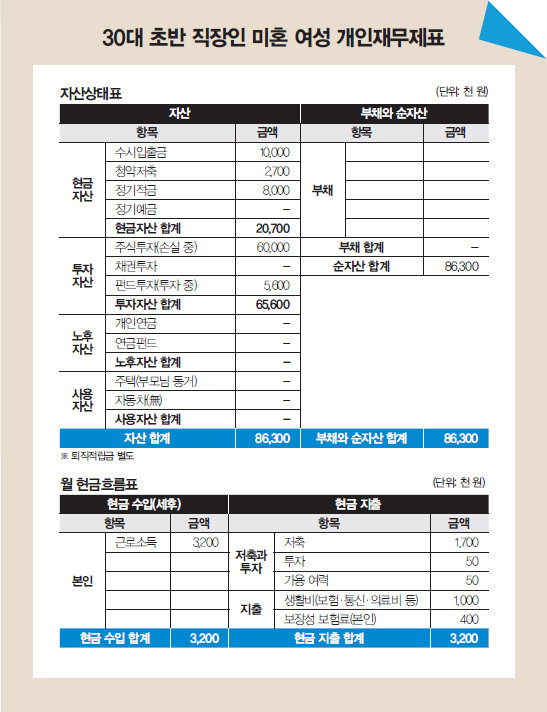

A 총자산은 8630만 원 정도로, 부채가 전혀 없어 순자산도 같습니다. 전체적으로 자산은 현금자산과 투자자산으로 구성됐는데 지난해 주가 상승기에 투자한 돈이 주가 하락으로 고스란히 묶여 있네요. 연금 준비는 따로 하지 않았고, 부모와 동거해 주거비용은 발생하지 않습니다. 주식투자 자금이 많은 걸 보면 공격적 투자성향으로 판단됩니다.

재무적 장점은 부채가 없고, 소득 대비 저축·투자 비중이 55%로 과소비하지 않는 것, 직장생활이 짧지만 꾸준히 돈을 잘 모았다는 것입니다. 재무적 단점으로는 공격적 투자성향으로 주식투자에서 손실이 발생한 것, 장기적인 연금 상품이 준비되지 않은 것, 보장성 보험 비중이 소득 대비 13%로 높은 편이라는 것을 들 수 있습니다.

이를 개선하려면 매달 저축 비중을 줄이고 투자 비중을 늘리는 것이 좋습니다. 중장기적이고 안정적인 투자로 적립식펀드를 추천합니다. 현재 6000만 원 정도를 주식투자 중인데, 당분간은 기준금리 상승으로 더 하락할 것으로 보이니 옥석을 가려 손절 종목과 유지 종목을 구분하세요.

장기적인 노후 준비를 위해 세액공제용 연금펀드에도 가입하는 것이 좋겠습니다. 세액공제용 연금펀드는 납부 금액에 대해 납부 기간 매년 400만 원까지 연말정산 혜택을 받을 수 있습니다. 보장성 보험은 소득 대비 8~10% 이내로 가입하세요. 최대 100세 보장 비갱신형으로 암, 뇌질환, 심혈관질환 등 중요 진단자금과 질병·상해 수술비로 구성해 부족하지 않게 보장받는 것이 중요합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.