![초고령화 사회를 앞두고 은퇴 후 삶을 미리 설계해야 한다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/60/20/c3/98/6020c3981d5ed2738de6.jpg)

초고령화 사회를 앞두고 은퇴 후 삶을 미리 설계해야 한다. [GettyImages]

자식들이 독립해 다 나가면 집에는 부부 둘만 남는다. 그중 한 사람은 아플 수도 있다. 이 시기를 ‘부부 간병기’라고 부른다. 그러다 한 사람이 떠나고 혼자 남게 되는데, 그로부터 몇 년 뒤 남은 배우자도 세상을 떠난다. 30여 년 사이 이런 일들이 벌어진다. 30년이라는 시간은 결코 짧지 않다. 그 과정에서 나는 어디서 누구와 어떻게 살 것인지를 잘 생각해봐야 한다.

나이가 100세를 넘은 사람을 흔히 ‘백세인’이라고 한다. 2018년 말 기준 주민등록상 백세인은 1만8500명가량이다. 그들은 주로 어디에서 생활할까. 절반 이상이 요양병원에 있다. 옛날처럼 공기 맑고 경치 좋은 시골 장수마을이 아니다. ‘나는 그런 데 안 갈 거야’라고 생각하는 사람이 많겠지만 현실은 그렇지 못하다. 필자 또한 이미 각오하고 어디가 좋을지 미리 조사하고 있다.

반면 자식들이 시집, 장가를 갈 때쯤 오히려 큰 집으로 이사하고 싶어 하는 사람이 있다. 필자의 아내도 “왜 큰 집이어야 하느냐”고 물으니 “집이 넓어야 사위가 와서 자고 간다”는 대답을 했다. 냉정하게 따져보자. 사위나 며느리가 자고 가는 일은 그리 많지 않다.

현재 우리나라 인구는 5100만 명, 가구수는 2020만 정도 된다. 1980년대만 해도 혼자 사는 가구와 둘이 사는 가구를 합친 비율이 15% 안팎이었다. 2019년에는 1·2인 가구 비중이 58%로 늘었다. 2045년에는 71%로 늘어날 전망이다.

일본은 이미 수년 전 1·2인 가구 비중이 60%를 넘어섰다. 우리나라도, 일본도 가정 대부분이 혼자, 아니면 둘이 사는 시대가 된 것이다. 아직도 서울에서는 재건축 소식이 들려오면 현재 살고 있는 집보다 몇㎡가 더 늘어나는지를 궁금해한다. 조심해야 한다.

고층아파트 슬럼화, 남의 일 아니다

공식적으로 발표된 자료는 없지만, 우리나라도 크게 다르지 않으리라는 생각이 든다. 왜 이런 일이 생기는 것일까. 사람들이 자주 드나드는 곳에 살지 않기 때문이다. 자식과 함께 살지 않는다면 마음 터놓고 왕래할 수 있는 이웃이라도 있어야 한다. 노인에게 이웃집만 한 복지시설도 없다.

지지난해의 일이다. 일본인 지인 한 명과 서울 강남 고층아파트 앞을 지나가면서 “이 아파트가 한국에서 가장 비싼 곳”이라고 알려줬다. 그랬더니 대뜸 그는 이렇게 말했다. “10여 년만 지나면 한국도 초고령화 사회가 되는데, 그때 이 아파트 가격은 어떻게 될까요?” 아파트 슬럼화 문제를 진지하게 고민해야 하는 이유다.

최근 ‘빅테이터로 본 일본 부동산 시장의 전망’이라는 제목의 자료를 읽었다. 일본 노후아파트들이 재건축을 못 해 슬럼화돼가고 있다는 내용이었다. 아파트를 구분소유주택이라고 부르며, 구분소유주택을 재건축하려면 주민의 80%가 찬성해야 하는데 입주민의 대다수를 차지하는 노인들이 재건축을 귀찮아한다는 것이다. 또 자료에 의하면 재건축에 성공하려면 2가지 조건이 충족돼야 한다. 첫째는 위치가 좋아야 하고, 둘째는 저층이어야 한다. 아파트를 고층으로 올려야 수익이 나기 때문이다. 그런데 아파트 대부분이 위치가 별로이거나 이미 고층이라 재건축도 힘들어 슬럼화돼간다는 것이었다. 그나마 성공한 지역은 지진으로 무너진 곳이라고 하니 웃어야 할지, 울어야 할지 모르겠다.

사실 우리가 일본을 걱정할 때가 아니다. 일본의 아파트 슬럼화 문제가 아무리 심각하다고 해도 전체 주택 중 아파트 비율은 10%가량밖에 안 된다. 반면 한국은 어떤가. 전체 주택에서 아파트 비율이 50%가 넘는다. 지금은 아니어도 향후 아파트에 살고 싶어 하는 이들의 수요까지 고려한다면 우리나라 아파트 거주 비율은 훨씬 높아질 것이다. 고속도로를 타고 지방 소도시를 지나다 보면 너른 벌판 위에 우뚝 솟아 있는 고층아파트가 보인다. 그때마다 ‘20~30년 뒤 우리 후손들이 이 아파트를 처리하려면 얼마나 고생할까’라는 노파심이 든다.

요즘 일본은 나이 들어 부부만 남았거나 사별하고 혼자가 됐을 때 병원과 쇼핑시설 등이 가까운, 시내에 자리한 59~66㎡(18~20평형) 소형주택에 사는 게 유행이라고 한다. 그 이유를 곰곰이 생각해볼 필요가 있다.

1996~2017년, 우리나라 전체 가구수는 854만으로 늘었다. 그런데 주택은 1074만 가구를 지었다. 전국적으로 보면 공급과잉이다. 반면 서울 가구수는 208만으로 늘었음에도 주택은 113만 가구밖에 안 지어졌다. 서울 아파트 가격 급등 요인 중 하나는 여기에 있다고 봐야 할 것이다. 그렇다면 서울 가구수는 왜 이렇게 늘어났을까.

첫째, 1인 가구 증가를 꼽을 수 있다. 둘째, 서울에 거주하는 고령인구가 늘었기 때문이다. 나이가 들면 교외로 나가 넓은 집에서 유유자적하며 살 거라고 생각하지만 실상은 그렇지 않다. 도쿄에 사는 노인들도, 서울 시내에 사는 노인들도 모두 비록 집은 작지만 역세권에서 살고 싶어 한다.

일자리가 서울 수도권에 몰려 있다는 점도 서울 가구수 증가 원인으로 꼽을 수 있다. 또 지방에서 전세를 살지언정 서울 시내에 ‘똘똘한 한 채’를 마련하자는 분위기도 서울 가구수 증가를 부추겼다.

그런데 주택에 대한 장기 수요 전망을 한번 생각해볼 필요가 있다. 집을 사는 건 주로 젊은 세대다. 미래에셋투자와연금센터에서 통계청 자료를 이용해 예측한 바에 따르면 지난 20년(2000~2020) 동안 20·30대는 100만 가구가 줄었고, 앞으로 20년(2020~2040) 동안 130만 가구가 또 줄어들 것으로 예상된다. 집을 늘려서 이사하는 세대는 주로 자녀가 있는 40·50세대다. 지난 20년간 40·50대는 260만 가구가 늘었으나 향후 20년 동안에는 190만 가구가 줄어들 것으로 예상된다. 반면 60대 이상 가구는 지난 20년 동안 400만 가구가 늘었고 향후 20년 동안에도 530만 가구가 늘어날 전망이다. 이들은 대부분 이미 집이 있거나, 없더라도 살 능력이 안 되는 경우가 많다. 그렇다면 누가 집을 사겠는가.

가구원수 또한 급속하게 줄어들고 있다. 1·2인 가구는 지난 20년 동안 680만 가구가 늘었고, 앞으로 20년 동안에도 380만 가구가 증가할 것으로 예상된다. 반면, 3인 이상 가구는 지난 20년 동안 110만 가구가 줄었으며, 향후 20년간 170만 가구가 또 감소한다. 이러한 가구수와 가구원수 변화가 10~20년 후 우리나라 주택 가격에 어떤 영향을 미칠지, 노후 자산관리 관점에서 잘 생각해봐야 한다.

하우스푸어 덫에 걸리지 않으려면

도쿄 근교 수도권의 92.5㎡(28평형) 아파트에 살고 있는 필자 친구의 사례를 보더라도 그렇다. 그 친구는 해당 아파트를 1984년, 우리 돈으로 1억2000만 원을 주고 샀다. 부동산 붐이 한창 불던 1991년에는 3억6000만 원까지 올랐다 현재는 3000만~4000만 원 정도로 떨어졌다. 그럼에도 큰 걱정이 없다. 자식 모두 살 집이 있고, 본인은 죽기 직전까지 현재 사는 아파트에서 생활하면 되기 때문이다.

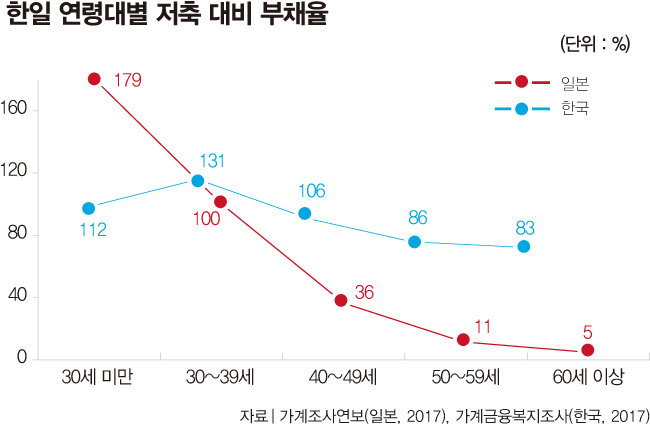

반면 우리나라는 어떤가. 부채비율이 가장 높은 시기는 30대로 저축 대비 부채율이 131% 정도 된다. 문제는 퇴직할 때가 돼도 빚이 줄어들지 않는다는 점이다. 60대의 저축 대비 부채율은 83%로 빚이 그대로 남아 있는 셈이다. 나이가 들수록 집 크기를 늘리고 그때마다 단기 은행대출을 받기 때문이다. 10~20년 후 만약 일본과 같은 주택 가격 하락 현상이 일어난다면 하우스푸어 또한 속출할 것으로 예상된다.

끝으로 한 가지 명심할 게 있다. 나이가 들수록 금융자산 비중을 높여야 한다는 것이다. 60세를 기점으로 부동산과 금융자산이 50 대 50을 이루는 게 좋다. 노령에게 주택은 재테크가 아닌 주거 수단이 돼야 한다. 그래야만 빚 없이 행복한 노후를 보낼 수 있다.

강창희 대표는… 1973년 증권선물거래소에 입사해 대우증권 도쿄사무소장·상무·리서치센터장, 현대투자신탁운용 사장, 굿모닝투자신탁운용 사장을 거쳐 미래에셋금융그룹 부회장 역임. 현재 트러스톤자산운용 연금교육포럼 대표. 저서로는 ‘당신의 노후는 당신의 부모와 다르다’ 외 다수가 있다.